首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

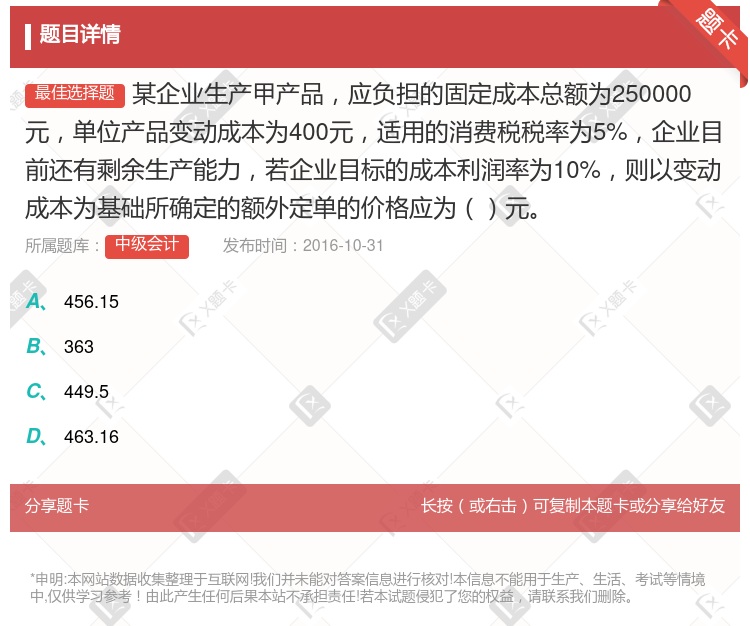

某企业生产甲产品,应负担的固定成本总额为250000元,单位产品变动成本为400元,适用的消费税税率为5%,企业目前还有剩余生产能力,若企业目标的成本利润率为10%,则以变动成本为基础所确定的额外定单...

查看本题答案

包含此试题的试卷

中级会计《收入与分配管理》真题及答案

点击查看

你可能感兴趣的试题

某企业生产B产品本期计划销售量为25000件应负担的固定成本总额为800000元单位产品变动成本为4

476.15

463

449.85

454.74

某企业生产乙产品本期计划销售量为20000件应负担的固定成本总额为460000元单位产品变动成本为2

276.15

263

249.85

276.084

运用目标利润法计算单位丙产品的价格

某企业生产A产品本期计划销售量为10000件应负担的固定成本总额为250000元单位产品变动成本为7

70

95

25

100

某企业生产B产品本期计划销售量为20000件应负担的固定成本总额为460000元单位产品变动成本为2

276.15

263

249.85

276.84

某产品的售价为120元单位成本为80元应负担的固定成本为10000元则其盈亏临界点销售量为

50

250

125

100

某企业只生产一种产品该产品的单位变动成本为30元单位售价50元固定成本总额为20000元则企业的边际

40%

60%

35%

50%

某企业生产B产品本期计划销售量为25000件应负担的同定成本总额为800000元单位产品变动成本为4

476.15

463

449.85

454.74

运用完全成本加成定价法计算单位甲产品的价格

假定某企业生产A产品单位变动成本为10元单位销售价格为15元固定成本总额为20000元则保本点为件

3000

4000

4500

5000

某企业只生产和销售甲产品2004年度甲产品的销售数量为1000件单位售价为18000元单位变动成本为

0.67

1.00

2.00

2.40

某企业2012年只生产一种甲产品固定成本总额为200万元单价为160元单位变动成本为100元本年的销

提高销售单价至170元

固定成本总额降低至80万元

增加销售数量至12万件

单位变动成本降低至88元

提高销售单价7元,同时降低固定成本总额50万元

某企业只生产一种产品该产品的单位变动成本为30元单位售价50元固定成本总额为20000元则企业的保本

400

600

1000

1500

某企业生产B产品本期计划销售量为25000件应负担的固定成本总额为800000元单位产品变动成本为4

476.15

463

449.85

454.74

某企业生产甲产品已知该产品的单价为10元单位变动成本为4元销售量为500件固定成本总额为1000元则

40%;33.33%

40%;66.67%

60%;33.33%

60%;66.67%

某企业只生产一种产品其单位变动成本为45元固定成本总额为60000元产品单位价格为120元为了使安全

800

1290

1333

2000

某公司生产甲乙丙三种产品预计甲产品的单位制造成本为120元计划销售10000件计划期的期间费用总额为

运用保本点定价法计算单位乙产品的价格

ABC公司生产甲产品本期计划销售量为20000件应负担的固定成本总额为600000元单位产品变动成本

81

100

90

110

某企业只生产甲产品已知该产品的单价为180元单位变动成本为120元销售收入为9000万元固定成本总额

67%

20%

33%

80%

热门试题

更多

企业经营管理者总是希望企业的保本点越低越好保本点越低企业的经营风险就越小

既能反映投资中心的投入产出关系又可使个别投资中心的利益与企业整体利益保持一致的考核指标是

某公司生产销售甲乙丙三种产品销售单价分别为50元70元90元预计销售量分别为50000件30000件20000件预计各产品的单位变动成本分别为20元35元40元预计固定成本总额为400000元若企业采用联合单位法产品销量比取整数下列表述正确的有

若销售利润率为60%变动成本率为40%则安全边际率应为件

采用实际作业成本分配率分配作业成本其局限性体现为

对成本中心而言下列各项中不属于该类中心特点的是

在下列各项内部转移价格中既能够较好满足供应方和使用方的不同需求又能激励双方积极性的是

下列关于安全边际和边际贡献的表述中错误的是

已知ABC公司加权平均的最低投资报酬率为20%其下设的甲投资中心平均营业资产为200万元剩余收益为20万元则该中心的投资报酬率为

假设某企业只生产销售一种产品单价50元边际贡献率40%每年固定成本300万元预计来年产销量20万件则价格对利润影响的敏感系数为

下列作业中属于批次作业的是

当某种产品存在完全竞争的外部市场时制定内部转移价格的最好依据是

人工用量标准是指现有的生产技术条件下生产单位产品所耗用的必要的工作时间包括

非增值成本是指由非增值作业发生的作业成本是需要通过持续改善来消除或减少的成本

根据本量利分析原理只能提高安全边际而不会降低盈亏临界点的措施是2000年考题

最适合作为企业内部利润中心对整个公司所做的经济贡献的评价指标是

为了体现公平性原则企业内部交易双方所采用的内部转移价格必须一致否则将有失公正

下列计算式中正确的有

某公司生产A产品销售单价为60元单位变动成本为24元固定成本总额为90000元则盈亏平衡点为件

在正常情况下企业经过努力可以达到的成本标准是

下列最适宜作为考核利润中心负责人业绩的指标是

保本销售额=固定成本/单位边际贡献所以提高单位边际贡献可以降低保本销售额

在目标值变动的百分比一定的条件下利润对某因素的敏感系数越大说明该因素变动的百分比

甲部门是一个利润中心下列财务指标中最适合用来评价该部门部门经理业绩的是

在下列各项中属于可控成本必须同时具备的条件有

作业按其层次分类可以分为单位作业批次作业产品作业和支持作业下列表述正确的有

某企业生产甲乙丙三种产品已知三种产品的单价分为25元18元和16元单位变动成本分别为15元10元和8元销售量分别为1000件5000台和300件固定成本总额为20000元则加权平均边际贡献率为

以资源无浪费设备无故障产出无废品工时都有效的假设前提为依据而制定的标准成本是

计算题某企业用现有设备生产甲产品预计单位产品售价为1200元单位变动成本为700元每年固定成本为1800万元要求1计算企业保本销售量2当企业销售量为40000台时每年可获利润为多少3目前市场上出现新的生产设备企业打算替换现有生产设备预计使用新生产设备后单位变动成本降低为600元而固定成本增加为2300万元如果预计未来销售量为40000台判断企业是否应该更新现有设备

作业成本管理中进行成本节约的途径主要有

热门题库

更多

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号