你可能感兴趣的试题

为企业合并而折价发行债券支付的佣金、手续费等费用,应当计入负债的初始计量金额,并增加折价的金额 为企业合并而溢价发行债券支付的佣金、手续费等费用,应当计入负债的初始计量金额,并减少溢价的金额 为企业合并而面值或折价发行权益性证券相关的佣金、手续费等费用,应当冲减留存收益 为企业合并而溢价发行权益性证券相关的佣金、手续费等费用,应当冲减资本公积(股本溢价)

企业收到的现金折扣 发行债券所支付的手续费 发行股票所支付的手续费 融资租赁手续费用

p=a+c p=a-c p=a+a×b c=a×b c=a+b

1‰, 2 ‰ 2‰, 1 ‰ 1%, 2% 2%, 1%

P=X+Z P=X—XXY P=X+XXY Z=XXY Z=X+Y

手续费高,无封闭期 投资风格更趋于稳定 手续费低,有封闭期 投资起点低,金额一般较小

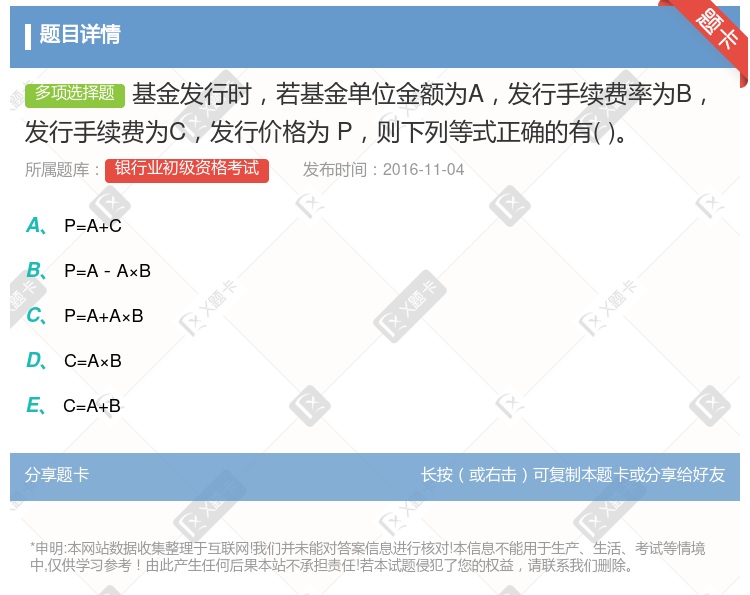

P=B+Z P=B-B×Y P=B+B×Y Z=B×Y Z=B+Y

基金单位金额一发行手续费 基金单位金额+发行手续费 基金单位金额×发行手续费率 基金单位金额÷发行手续费率

基金单位金额-发行手续费 基金单位金额+发行手续费 基金单位金额×发行手续费率 基金单位金额÷发行手续费率

湘公网安备 43130202000226号

湘公网安备 43130202000226号