你可能感兴趣的试题

应收账款的存在性 应收账款的可变现净值 应收账款金额的准确性 应收账款是否归属于甲公司

对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序 对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序 如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序 如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

对采用积极式函证未取得回函的应建议被审计单位适当调整 对积极式函证未能取得回函的应收账款,应审查相关原始凭证以验证其真实性 积极的函证方式通常比消极的函证方式提供的审计证据可靠 对回函结果与所函证应收账款有差异时,注册会计师应建议被审计单位适当调整

对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序 对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序 如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序 如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序 如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序 对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序 如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序 对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序 如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序 如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

应收账款的存在性 应收账款的可变现净值 应收账款金额的准确性 应收账款是否归属于甲公司

对采用积极式函证未取得回函的应建议被审计单位适当调整 对积极式函证未能取得回函的应收账款,应审查相关原始凭证以验证其真实性 积极的函证方式通常比消极的函证方式提供的审计证据可靠 对回函结果与所函证应收账款有差异时,注册会计师应建议被审计单位适当调整

在工作底稿中说明理由 考虑解除业务约定 实施替代审计程序 向主管部门报告

如果有充分证据表明应收账款对被审计单位财务报表而言是不重要的,即便函证是有效的,注册会计师可以不实施应收账款函证程序 如果认为函证很可能是无效的,注册会计师应当实施替代审计程序 如果注册会计师不对应收账款进行函证,应当在工作底稿中说明理由 如果有充分证据表明应收账款对被审计单位财务报表而言是重要的,即便函证是无效的,注册会计师也应当实施应收账款函证程序,以便应对重大错报风险

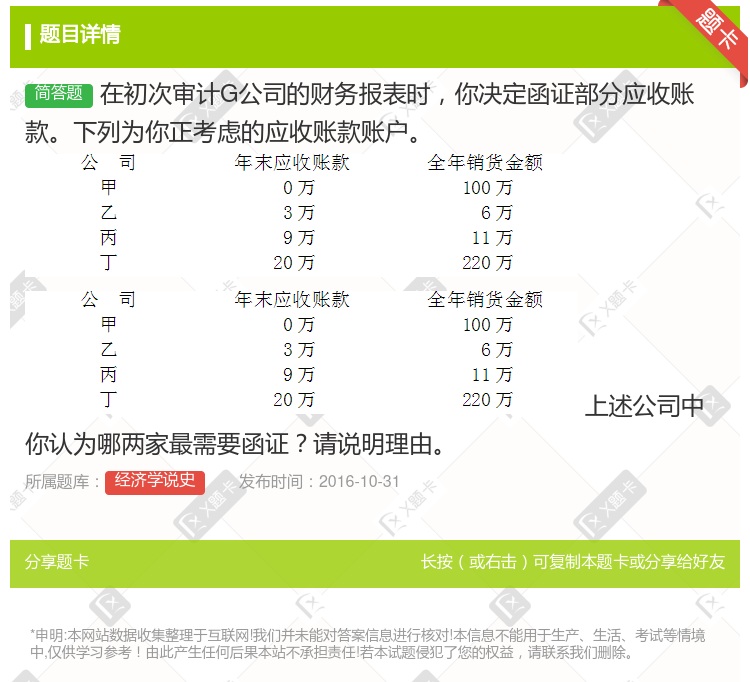

交易频繁但期末余额为零的应收账款 关联方交易 预期不存在错误的应收账款 账龄较长的应收账款

应收账款账户的重要性水平较高 应收账款在全部资产中所占比重较大 相关的内部控制是有效的 相关的内部控制是无效的

除有充分汪据表明应收账款对被审计单位财务报表而言是不重要的,注册会计师应当对所有应收账款进行函证 对上市实体财务报表执行审计时,注册会计师应当实施应收账款函证程序 注册会计师通常以资产负债表日为截止日,在资产负债表日后适当时间内实施函证 对小型企业财务报表执行审计时,一般不考虑实施函证程序

有充分证据表明应收账款对财务报表不重要,可以不函证 函证对象包括应收账款、其他应收款 如不对应收账款函证,注册会计师应在审计工作底稿中说明理由 注册会计师认为函证很可能无效,则可以不函证

欠款金额占全部应收账款的40% 欠款时间已达两年以上 持有被审计单位30%的股权 与被审计单位是同一董事长

在工作底稿中说明理由 考虑解除业务约定 实施替代审计程序 向主管部门报告

对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序 对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序 如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序 如果在收人确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

应收账款账户的重要性水平较高 应收账款在全部资产中所占比重较大 相关的内部控制是有效的 相关的内部控制是无效的

湘公网安备 43130202000226号

湘公网安备 43130202000226号