你可能感兴趣的试题

从事房地产开发经营的企业取得售房的预收款, 不缴纳企业所得税 企业股票发行价格高于股票面值的溢价部分, 不缴纳企业所得税 企业股票转让净收益属于企业的财产转让收益, 应缴纳企业所得税 企业的应付末付款, 凡债权人逾期一年末要求偿还的, 应缴纳企业所得税

从事房地产开发经营的企业取得售房的预收款,不缴纳企业所得税 企业股票发行价格高于股票面值的溢价部分,不缴纳企业所得税 企业股票转让净收益属于企业的财产转让收益,应缴纳企业所得税 企业的应付未付款,凡债权人逾期一年未要求偿还的应缴纳企业所得税

超过规定标准的捐赠支出 罚款 缴纳的税收滞纳金 未经核定的准备金支出

从事房地产开发经营的企业取得售房的预收款,不缴纳企业所得税 企业综合利用资源生产符合国家规定的产品收入减按90%计入收入总额 企业股票转让净收益属于企业的财产转让收益,应缴纳企业所得税 企业的应付未付款,凡债权人逾期未要求偿还的应缴纳企业所得税

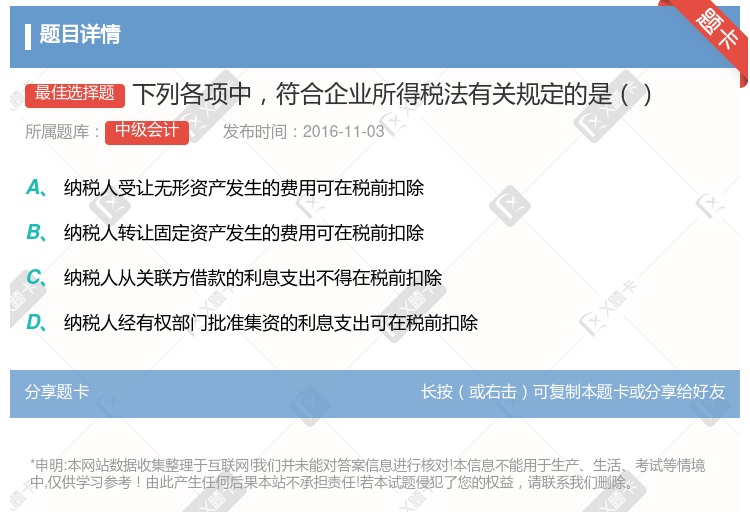

从事房地产开发经营的企业取得售房的预收款,不缴纳企业所得税 企业股票发行价格高于股票面值的溢价部分,不缴纳企业所得税 企业股票转让净收益属于企业的财产转让收益,应缴纳企业所得税 企业的应付未付款,凡债权人逾期一年未要求偿还的应缴纳企业所得税

财政拨款 国债利息收入 债务重组收入 符合条件的居民企业之间的股息收入

从事房地产开发经营的企业取得售房的预收款,不缴纳企业所得税 企业股票发行价格高于股票面值的溢价部分,不缴纳企业所得税 企业股票转让净收益属于企业的财产转让收益,应缴纳企亚所得税 企业的应付未付款,凡债权人逾期一年未要求偿还的,应缴纳企业所得税

财政拨款 国债利息收入 债务重组收入 符合条件的居民企业之间的股息收入

非广告性质的赞助支出 非银行企业内营业机构之间支付的利息 企业支付的税收滞纳金 逾期偿还贷款导致的银行罚息

低于企业所得税法规定税率的30% 低于企业所得税法规定税率的40% 低于企业所得税法规定税率的50% 低于企业所得税法规定税率的60%

企业的应付未付款,凡债权人逾期一年未要求偿还的,应缴纳企业所得税 企业股票发行价格高于股票面值溢价部分,不缴纳企业所得税 企业股票转让净收益属于企业的财产转让收益,应缴纳企业所得税 从事房地产开发经营的企业取得售房的预收款,不缴纳企业所得税

企业取得国库券利息收入与转让收益免征企业所得税 外国航空企业从事国际运输业务,以其在中国境内起运客货收入总额的5%作为应纳税所得额缴纳企业所得税 企业的应付未付款,凡债权人逾期2年未要求偿还的,应缴纳企业所得税 企业股票发行价格高于面值的溢价部分,在企业清算时,应计入清算所得缴纳所得税

企业股票发行价格高于股票面值的溢价部分不缴纳企业所得税 企业股票转让净收益拉缴纳企业所得税 购买国债的利息收入不缴纳企业所得税 国债转让收益应缴纳企业所得税

从事农、林、牧、渔业项目的所得 从事符合条件的环境保护项目的所得 符合国家规定条件的技术转让所得 从事符合条件的节能节水项目的所得

湘公网安备 43130202000226号

湘公网安备 43130202000226号