首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

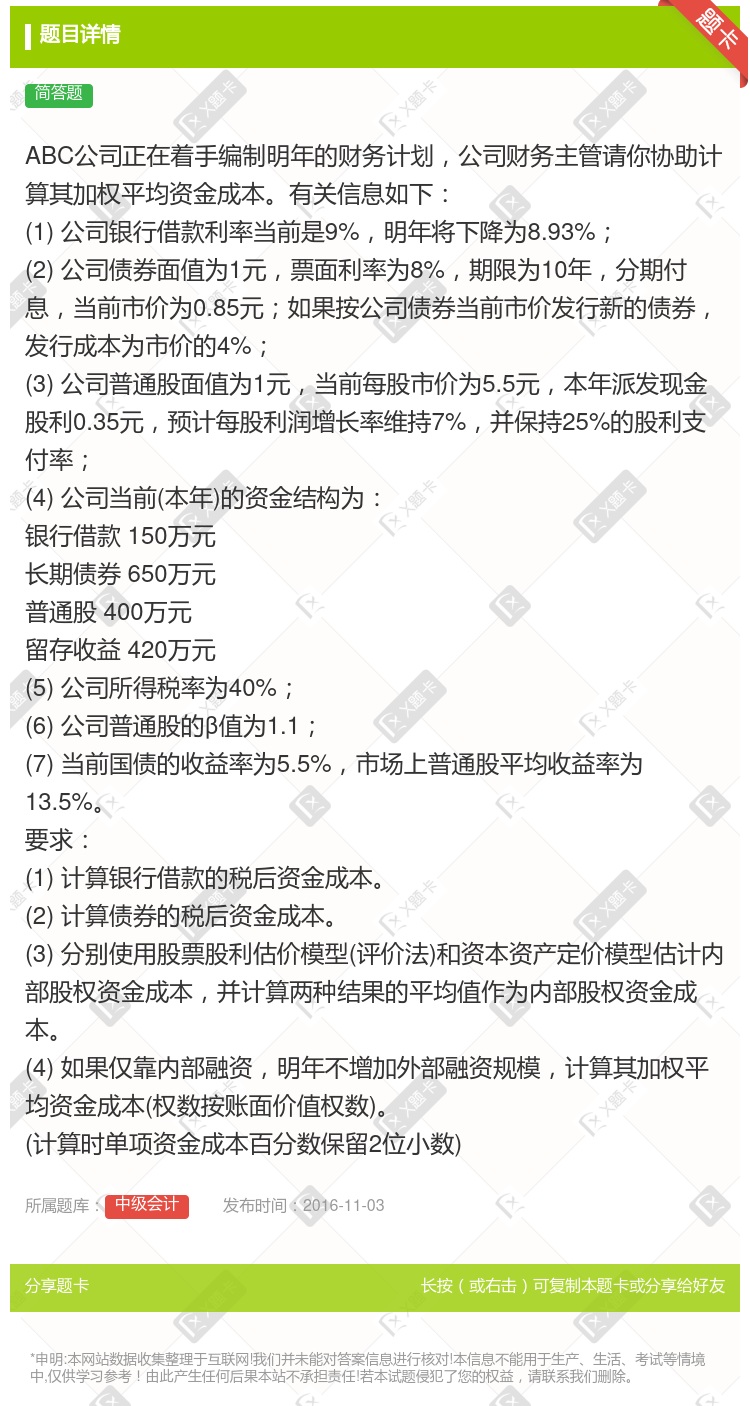

ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其加权平均资金成本。有关信息如下: (1) 公司银行借款利率当前是9%,明年将下降为8.93%; (2) 公司债券面值为1元,票面利率为...

查看本题答案

包含此试题的试卷

中级会计《问答》真题及答案

点击查看

你可能感兴趣的试题

ABC公司正在着手编制明年的财务计划公司财务主管请你协助计算其加权资本成本有关信息如下1公司银行借款

ABC公司正在着手编制2010年的财务计划公司财务主管请你协助计算其加权资本成本有关信息如下1公司

ABC公司正在着手编制明年的财务计划公司财务主管请你协助计算其加权资本成本有关信息如下 1

ABC公司正在着手编制明年的财务计划公司财务主管请你协助计算其加权资本成本有关信息如下1公司银行借款

简述什么是公司财务计划

ABC公司正在着手编制明年的财务计划公司财务主管请你协助计算其加权资本成本有关信息如下 1公司银行

集团内部专门对子公司财务活动实施监督职能的财务总监形式是

财务监理

财务监事

财务主管

财务副总

ABC公司正在着手编制明年的财务计划公司财务主管请你协助计算其加权资本成本有关信息如下 1公司银行

ABC公司正在着手编制明年的财务计划公司财务主管请你协助计算其加权资本成本有关信息如下 1

ABC公司正在着手编制2012年的财务计划公司财务主管请你协助计算其加权资本成本有关信息如下1公司银

ABC公司正在着手编制明年的财务计划公司财务主管请你协助计算其加权平均资金成本有关信息如下1公司银行

公司财务管理的基本环节包括

财务决策

编制财务计划

编制财务预算

填写财务报表

财务预测

ABC公司正在着手编制明年的财务计划公司财务主管请你协助计算其加权资金成本有关信息如下1公司银行借款

ABC公司正在着手编制明年的财务计划公司财务主管请你协助计算其加权资本成本有关信息如下 1

ABC公司正在着手编制明年的财务计划公司财务主管请你协助计算其加权资本成本有关信息如下 1

ABC公司正在着手编制明年的财务计划公司财务主管请你协助计算其加权平均资金成本有关信息如下 1公司

ABC公司正在着手编制明年的财务计划公司财务主管请你协助计算其平均资本成本有关信息如下1公司银行借款

保险公司财务管理的职能包括

财务计划,财务预算和财务控制

财务决策,财务计划和财务控制

财务决策,财务调整和财务监督

财务决策,财务分析和财务监督

ABC公司正在着手编制2012年的财务计划公司财务主管请你协助计算其加权资本成本有关信息如下1公司银

保险公司财务管理的职能包括

财务决策、财务调整和财务监督

财务计划、财务预算和财务控制

财务决策、财务计划和财务控制

财务决策、财务分析和财务监督

热门试题

更多

与企业的其他责任中心相比投资中心具有的特征是

下列指标的计算中没有直接利用净现金流量信息的是

在杜邦财务分析体系中当权益乘数降低时企业的负债程度

金融工具是在信用活动中产生的一般具有期限性流动性风险性和的特征

股票债券商业票据的交易市场属于金融衍生品市场

对于多个投资方案而言无论各方案的期望值是否相同标准离差率最大的方案一.定是风险最大的方案

甲公司准备进行证券投资投资者要求的投资报酬率为12%所得税税率33%有关备选方案的情况如下1购买A公司债券A公司即将发行债券债券的面值为100元票面利率8%期限5年筹资费率3%当前的市场利率为10%每年支付利息2购买某国库券二级市场某国库券的面值为100元票面利率7%期限5年每年支付利息目前市价为80元3购买B种股票B股票每股市价30元长期采用固定股利政策每股股利3元要求1计算A公司债券的发行价格及债券的资金成本2计算A公司债券国库券和B种股票的内在价值并为该公司作出最优投资决策相关系数值如下P/A10%5=3.7908P/F10%5=0.6209p/A12%5=3.6048P/F12%5=0.5674

对可能给企业带来灾难性损失的项目企业应主动采取合资联营和联合开发等措施以规避风险

股票分割会对公司的资本结构和股东权益产生影响

当相关系数为正值时表明两种资产收益率呈

以被收购企业资产和将来的收益能力做抵押从银行筹集部分资金用于收购行为的筹资活动通常被称为

下列项目中属于转移风险对策的有

下列项目中不属于不变资金的是

现金的短缺成本与现金的持有量成反比例变化

成本中心是指既能控制收入又能控制成本的责任单位

下列各种书面文件中既是各责任中心的奋斗目标又能提供各责任中心的业绩考核标准但不包括实际信息的是

假设甲证券的预期报酬率为12%标准差为15%乙证券的预期报酬率为16%标准差为19%两者的相关系数为0.6如果甲证券的投资比例为70%乙证券的投资比例为30%该组合的预期报酬率和标准差分别是

投资一般具有目的性等特点

关于经营杠杆系数下列说法正确的是

当公司的负债比率过高时在不改变现有资金规模的基础上可采用方式调整其资金结构

证券投资风险与收益的确定和证券投资决策是以为前提的

与传统的定期预算相比滚动预算的主要优点是

某公司是一个商业企业由于目前的收账政策过于严厉不利于扩大销售且收账费用较高该公司决定修改现行的收账政策现有甲和乙两个放宽收账政策的备选方案有关数据如下项目甲方案乙方案年销售额万元24002800年收账费用万元2010平均收账期60天90天坏账损失率2.5%3%已知变动成本率为80%资金成本率为10%甲方案的固定成本为60万元乙方案的固定成本为80万元坏账损失率是指预计年度坏账损失和销售额的百分比假设不考虑所得税的影响要求做出应选择甲方案还是乙方案的决策

调整各种证券在证券投资组合中所占的比重可以改变证券投资组合的β系数从而改变证券投资组合的系统风险和风险收益率

某企业计划进行某项投资活动拟有甲乙两个方案有关资料为甲方案原始投资为120万元其中固定资产投资105万元流动资金投资15万元固定资产投资于建设起点一次投入项目建设期为1年流动资金投资于经营期期初投入经营期4年到期残值收入5万元预计投产后每年增加营业收入120万元每年增加总成本70万元固定资产按照年数总和法计提折旧乙方案原始投资为149.75万元其中固定资产投资109.75万元无形资产投资20万元流动资金投资20万元固定资产和无形资产投资于建设起点一次投入流动资金投资于完工时投入固定资产投资所需资金有100万元系专门从银行借款取得年利率为5%期限为6年该项目建设期为2年经营期为4年经营期每年支付5万元利息全部计入财务费用经营期末固定资产残值收入10万元无形资产投资自投产年份起分2年平均摊销该项目投产后预计第一年增加营业收入195万元以后逐年增加20万元第一年增加经营成本80万元以后逐年增加10万元该企业资产按照双倍余额递减法计提折旧全部流动资金于终结点一次收回所得税税率为30%该企业要求的最低投资报酬率为10%相关系数表如下123456P/F10%n0.90910.82640.75130.68300.62090.5645P/A10%n————3.79084.3553要求1计算甲乙方案的净现值2采用最短计算期法确定该企业应选择哪一投资方案

利用商业信用筹资方式筹集的资金只能是

市盈率是上市公司普通股的相当于每股收益的倍数

某企业下设甲投资中心和乙投资中心两投资中心均有一投资方案可供选择预计产生的影响如下表所示单位万元项目甲投资中心乙投资中心追加投资前追加投资后追加投资前追加投资后总资产50150100200息税前利润410.51121.6总资产息税前利润率8%A11%C剩余收益-1B1D要求1填列上表中用字母表示的位置的数额2运用剩余收益指标判断两投资中心是否应追加投资

公司的事业部属于自然利润中心工业企业的大多数成本中心只要能够为其提供的产品制定出合适的内部转移价格就可改造成自然利润中心

在确定企业的资金结构时应考虑资产结构的影响一般地拥有大量固定资产的企业主要是通过长期负债和发行股票筹集资金而拥有较多流动资产的企业主要依赖流动负债筹集资金

热门题库

更多

会计从业

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号