你可能感兴趣的试题

商誉减值准备 存货跌价准备 长期股权投资减值准备 固定资产减值准备 在建工程减值准备

土产使用的固定资产 企业合并中形成的商誉 使用寿命有限的无形资产 使用寿命不确定的无形资产

递延所得税资产的减值 融资租赁出租人未担保余值的减值 建造合同形成的资产的减值 长期股权投资采用权益法核算发生的减值 持有至到期投资减值

坏账准备 存货跌价准备 长期股权投资减值准备 固定资产减值准备 无形资产减值准备

交易性金融资产 可供出售金融资产 成本模式计量的投资性房地产 商誉

企业合同资产计提的减值准备 出租方应收融资租赁款计提的减值准备 承租方确认的使用权资产应计提的减值准备 企业取得的债权投资计提的减值准备

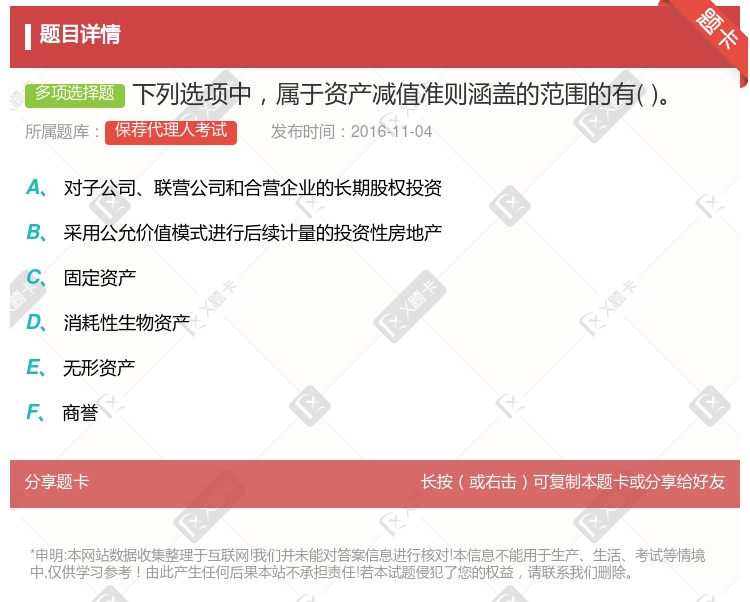

对子公司的长期股权投资减值 存货减值 商誉减值 固定资产减值 对被投资单位不具有共同控制和重大影响,在活跃市场中没有报价,公允价值不能可靠计量的长期股权投资

持有至到期投资的减值 融资租赁中出租人未担保余值的减值 建造合同形成的资产的减值 长期股权投资采用权益法核算发生的减值

采用成本模式进行后续计量的投资性房地产 长期股权投资 合同资产 固定资产

固定资产 长期股权投资 可供出售金融资产 采用成本模式进行后续计量的投资性房地产

固定资产减值 存货的减值 可供出售金融资产减值 无形资产的减值

固定资产 生产性生物资产 长期股权投资 采用公允价值模式进行后续计量的投资性房地产

资产减值准则中规定的资产减值损失一经确认在以后会计期间不得转回 资产减值损失确认后在以后会计期间可以转回 确认减值损失后的无形资产未来摊销额应进行调整 确认减值损失后的固定资产折旧额应在未来期间进行调整

采用成本模式进行后续计量的投资性房地产 商誉 固定资产 存货

递延所得税资产的减值 融资租赁中出租人未担保余值的减值 建造合同形成的资产的减值 长期股权投资采用权益法核算发生的减值 持有至到期投资减值

会计准则规定的资产减值测试不适用成本法 折现率要与预计的未来现金流匹配 估算预计未来现金流量现值应该基于税后净利的基础进行 减值测试涉及的现金流预测期一般只涵盖5年 预测的资本性支出应包括改良性资本支出和扩张性资本支出

湘公网安备 43130202000226号

湘公网安备 43130202000226号