首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

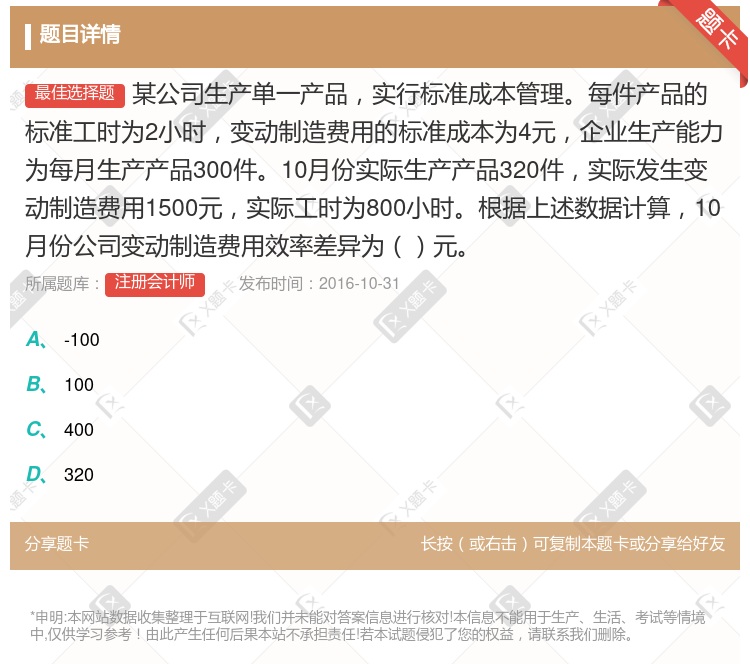

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为2小时,变动制造费用的标准成本为4元,企业生产能力为每月生产产品300件。10月份实际生产产品320件,实际发生变动制造费用1500元,实际工...

查看本题答案

包含此试题的试卷

注册会计师《标准成本法》真题及答案

点击查看

你可能感兴趣的试题

某公司生产单一产品每件产品的计划工时为5小时直接人工的计划每小时工资成本为12元/小时本月公司直接人

12

6

10

13

某公司生产单一产品实现标准成本管理每件产品的标准工时为2小时固定制造费用的标准成本为6元/件企业生产

150

600

300

450

某公司生产单一产品每件产品的计划工时为3小时变动制造费用的计划成本为6元/件7月份公司变动制造费用的

-1

4

-O.75

3

某公司生产单一产品实行标准成本管理每件产品的标准工时为3小时固定制造费用的单位产品标准成本为6元企业

100

150

200

300

A公司生产甲产品.本月实际产量600件实际发生固定制造费用2500元实际工时为1250小时企业生产能

某公司生产单一产品每件产品的计划工时为5小时直接人工的计划工资成本为24元/小时本月公司直接人工的实

20

12

24

26

某公司生产单一产品实行标准成本管理每件产品的标准工时为3小时固定制造费用的标准成本为6元企业7月预算

A公司生产甲产品本月实际产量600件实际发生固定制造费用2500元实际工时为1250小时企业生产能量

A公司生产单一产品实行标准成本管理每件产品的标准工时为4小时固定制造费用标准成本为10元企业生产能力

-1000

200

1000

600

某公司生产单一产品实行标准成本管理每件产品的标准工时为4小时固定制造费用标准成本为8元企业生产能力为

-600

200

400

某公司生产单一产品实行标准成本管理每件产品的标准工时为3小时固定制造费用的标准成本为6元企业7月预算

某公司生产单一产品实行标准成本管理每件产品的标准工时为3小时固定制造费用的标准成本为6元企业生产能力

100

150

200

300

金枫公司生产单一产品实行标准成本管理每件产品的标准工时为3小时 固定制造费用的标准成本为6元企业生产

100

150

200

300

某公司生产单一产品每件产品的计划工时为3小时变动制造费用的计划成本为6元/件7月份公司变动制造费用的

4

3

-1

-0.75

某公司生产单一产品实行标准成本管理每件产品的标准工时为3小时固定制造费用的标准成本为6元企业生产能力

100

150

200

300

某公司生产单一产品实现标准成本管理每件产品的标准工时为2小时固定制造费用的标准成本为6元企业生产能力

300

150

450

600

某公司生产单一产品实行标准成本管理每件产品的标准工时为3小时固定制造费用的标准成本为6元企业7月预算

甲公司每月正常生产量为500件每件产品标准变动制造费用为12元每件产品标准耗用工时为4小时本月实际生

8400

400

420

600

某公司生产单一产品实行标准成本管理每件产品的标准工时为3小时固定制造费用的标准成本为6元企业生产能力

100

150

200

300

某公司生产单一产品实行标准成本管理每件产品的标准工时为3小时固定制造费用的单位产品标准成本为6元企业

100

150

200

300

热门试题

更多

下列股利政策不利于股东安排收入与支出的有

为了简化股票的发行手续降低发行成本股票发行应采取方式

下列有关股票股利的表述正确的有

下列关于配股的说法中正确的有

某公司今年年底的所有者权益总额为9000万元普通股6000万股目前的资本结构为长期负债占55%所有者权益占45%没有需要付息的流动负债该公司的所得税税率为25%预计继续增加长期债务不会改变目前11%的平均利息率水平董事会在讨论明年资金安排时提出1计划年度分配现金股利0.05元/股2为新的投资项目筹集4000万元的资金3计划年度维持目前的资本结构并且不增发新股不举借短期借款测算实现董事会上述要求所需要在计划年度实现的息税前利润

非公开增发的对象主要是针对

超过转换期的可转换债券

与债券筹资方式相比银行借款筹资的优点包括

甲公司为在上海证券交易所上市的A股公司在2017年1月发布的2016年度利润分配及资本公积转增股本实施公告中__的分配方案主要信息每10股送2股按面值发放按未转股送股前股数派发现金红利0.5元含税转增4股股权登记日2017年3月1日注该日收盘价为49元除权除息日2017年3月2日注该日的开盘价为32元新增可流通股份上市流通日2017年3月3日现金红利到账日2017年3月15日甲公司在实施利润分配前所有者权益情况如下表所示单位万元甲公司的投资者有四种包括20%的自然人股东及证券投资基金60%的居民企业股东15%的境外合格机构投资者5%的香港联合交易所有限公司的投资者计算确定甲公司的利润分配及资本公积转增股本后的所有者权益各项目的数额

以下股利分配政策中最有利于稳定股价的是

2016年M公司获得1500万元净利润其中300万元用于支付股利2016年企业经营正常在过去5年中净利润增长率一直保持在10%然而预计2017年净利润将达到1800万元2017年公司预期将有1200万元的投资机会预计M公司未来无法维持2017年的净利润增长水平2017年的高水平净利润归因于当年引进的盈余水平超常的新生产线此后公司仍将恢复到10%的增长率2016年M公司的目标负债率为40%未来将维持在此水平要求分别计算在以下各种情况下M公司2017年的预期股利公司采用低正常股利加额外股利政策固定股利基于长期增长率超额股利基于剩余股利政策分别指明固定股利和超额股利

下列关于配股价格的表述中正确的是

甲公司盈利稳定有多余现金拟进行股票回购用于将来奖励本公司职工在其他条件不变的情况下股票回购产生的影响有

甲公司正在研究其股利分配政策目前该公司发行在外的普通股共100万股净资产200万元今年每股支付1元股利预计未来3年的税后利润和需要追加的投资资本如下假设公司目前没有借款并希望逐步增加负债的比重但是负债率不能超过30%筹资时优先使用留存收益其次是长期借款必要时增发普通股假设上表给出的税后利润可以涵盖新增债务增加的利息并且不考虑所得税的影响增发股份时每股面值1元预计发行价格每股2元假设增发当年不需要支付股利维持目前的每股股利下一年开始发放股利计算各年需要增加的借款和外部股权资金

长期经营租赁的主要优势在于

2016年M公司获得1500万元净利润其中300万元用于支付股利2016年企业经营正常在过去5年中净利润增长率一直保持在10%然而预计2017年净利润将达到1800万元2017年公司预期将有1200万元的投资机会预计M公司未来无法维持2017年的净利润增长水平2017年的高水平净利润归因于当年引进的盈余水平超常的新生产线此后公司仍将恢复到10%的增长率2016年M公司的目标负债率为40%未来将维持在此水平要求分别计算在以下各种情况下M公司2017年的预期股利公司保持2016年的股利支付率

某债券面值为10000元票面年利率为5%期限5年每半年支付一次利息若市场有效年利率为5%则其发行时的价格将

可转换债券设置合理的回售条款可以

以下关于剩余股利政策的表述中错误的有

若盈利总额与市盈率不变的情况下股票股利和股票分割均会使

从公司理财的角度看与长期借款筹资相比较普通股筹资的优点是

在公司发行新股时给原有股东配发一定数量的认股权证的主要目的是

下列关于附带认股权证债券的筹资成本表述正确的是

下列关于非公开增发新股的表述中正确的有

甲公司为在上海证券交易所上市的A股公司在2017年1月发布的2016年度利润分配及资本公积转增股本实施公告中__的分配方案主要信息每10股送2股按面值发放按未转股送股前股数派发现金红利0.5元含税转增4股股权登记日2017年3月1日注该日收盘价为49元除权除息日2017年3月2日注该日的开盘价为32元新增可流通股份上市流通日2017年3月3日现金红利到账日2017年3月15日甲公司在实施利润分配前所有者权益情况如下表所示单位万元甲公司的投资者有四种包括20%的自然人股东及证券投资基金60%的居民企业股东15%的境外合格机构投资者5%的香港联合交易所有限公司的投资者计算甲公司在2017年3月2日除权除息日的参考价

公司基于不同的考虑会采用不同的股利分配政策采用剩余股利政策的公司更多地关注

租赁存在的主要原因有

债券在到期日之后偿还叫滞后偿还下列偿还方式属于滞后偿还的有

从公司的角度来看制约股利分配的因素有

相对于债务融资方式而言采用普通股方式筹措资金的优点是

热门题库

更多

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

中国寿险管理师

湘公网安备 43130202000226号

湘公网安备 43130202000226号