你可能感兴趣的试题

完整性与交易和事项、期末账户余额以及列报和__均相关 与销__批准控制相关的认定是发生 准确性属于与期末账户余额相关的认定 通常注册会计师审计了各类交易和账户余额的认定,即意味着获取了足以对财务报表发表审计意见的充分、适当的审计证据

庭前会议由法院院长召集 证据材料较多、案情重大复杂的,审判人员可以召开庭前会议 当事人及其辩护人、诉讼代理人申请排除非法证据的,审判人员应当召开庭前会议 召开庭前会议,应当通知被告人参加

计划确定的重要性水平越高,需要收集的审计证据越少 计划确定的重要性水平越高,需要收集的审计证据越多 二者不相关 二者有时成反向关系,有时成正向关系

作曲者是克劳兹 是1812年创作的 关于俄法战争 为皇室而作

对当事人逾期提交的证据材料,人民法院审理时不组织质证 证据交换应当在举证期限内由双方自行完成 在证据交换的过程中,对有异议的证据,不予采信 未经质证的证据,不能作为认定案件事实的依据 鉴定人应当出庭接受当事人质询

审计证据越多越好 审计证据是审计意见的支柱 审计证据是做出审计决定的基础 审计证据应依照法定程序取得 审计证据应与审计事项的某一具体审计目标相关

原始证据的证明力一般大于传来证据 实物证据的证明力一般大于言词证据 直接证据的证明一般大于间接证据 物证证据的证明力一般大于书证

行政复议机关应当依法全面审查相关证据,定案证据应当具有合法性、真实性和关联性 在行政复议中,被申请人对其作出的具体行政行为负有举证责任 调查取证时,行政复议工作人员不得少于2人 不能正确表达意志的证人提供的证言,不能单独作为定案依据 勘验笔录属于税务行政复议证据的种类

收集实物类证据材料时,应及时、妥善收集和保护相关的实物证据,尽量避免人为破坏和干扰 处理实物证据时,尽量佩戴手套,避免直接用手接触 对证据材料可利用卫生袋进行分类,逐个装袋 对于易受污染和破坏的涉案物品,应采取适当的保护措施,等待机场公安机关人员登机取证

不同的审计程序应对特定认定错报风险的效力是不同的 对于与收入完整性认定相关的重大错报风险,控制测试通常更能够有效应对 对于与收入发生认定相关的重大错报风险,控制测试通常更能够有效应对 实施应收账款函证程序可以为应收账款在某一时点存在的认定提供审计证据,但通常不能为应收账款的计价认定提供审计证据

解旋的原理一样 引物的合成一样 PH条件的要求一样 酶的最适温度不一样

审计证据的相关性越强,所需审计证据的数量可以减少 审计证据的充分性较高,就可以相对降低审计证据的质量 审计证据的适当性会影响到审计证据的充分性 审计证据的质量越高,可以适当减少审计证据的数量

办案人员当场清点有关证据 开具《证据登记保存清单》 当事人和办案人员在《证据登记保存清单》上签名或盖章 《证据登记保存清单》无需交由当事人

审计报告日不应早于注册会计师获取充分、适当的审计证据(包括管理层认可对财务报表的责任且已批准财务报表的证据),并在此基础上对财务报表形成审计意见的日期 构成整套财务报表的所有报表(包括相关附注)编制完成的日期为审计报告日期 注册会计师签署审计报告的日期通常与管理层签署已审计财务报表的日期为同一天,或晚于管理层签署已审计财务报表的日期 如果构成整套财务报表的所有报表(包括相关附注)已编制完成,且管理层批准并签署已审计财务报表,注册会计师即可签署审计报告,进而确定审计报告日期

审计证据越可靠,证明力越强 审计证据的客观性与取证程序、方法、审计人员的工作态度密切相关 审计证据的相关性是指审计证据与审计目标之间或与其他审计证据之间的内在联系程度 审计证据的取得必须符合审计法规规定的手续和程序 审计人员发表审计意见必须建立在足够的审计证据的基础上,因此审计证据越多越好

保证安全的前提下,进行证据收集 收集证据材料时,应遵循旅客自愿原则 目睹事情经过的旅客必须作证 收集证据材料时,不得侵犯证人的权益,避免泄露相关信息

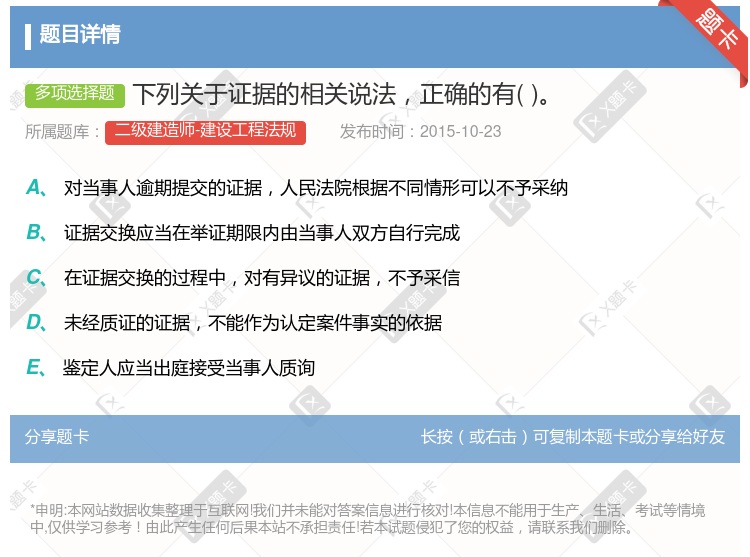

对当事人逾期提交的证据,人民法院依据不怜悯形可以不予接受 证据交换应当在举证期限内由当事人双方自行完成 在证据交换的过程中,对有异议的证据,不予采信 未经质证的证据,不能作为认定案件事实的依据 鉴定人应当出庭接受当事人质询

会计记录属于重要的审计证据来源 被审计单位聘请的专家编制的信息不能作为审计证据 某些时候信息的缺乏本身也构成审计证据 不同来源或不同性质的证据可以证明同一项认定

检查有形资产可为权利和义务提供充分、适当的审计证据 观察提供的审计证据仅限于观察发生的时点 对于询问的答复,注册会计师应当通过获取其他证据予以佐证 分析程序包括调查识别出的、与其他相关信息不一致或与预期数据严重偏离的波动和关系

判断生产过程是否稳定 及时发现生产中异常情况 对产品进行质量评定 是静态的 是动态的

湘公网安备 43130202000226号

湘公网安备 43130202000226号