你可能感兴趣的试题

同一作品分次取得的稿酬应合并为一次纳税 同一作品再版取得的稿酬,应按两次所得纳税 同一作品出版后,添加印数取得的稿酬应按两次所得纳税 同一作品在两处同时出版、发表取得的稿酬所得应合并为一次纳税 同一作品先在报刊上连载,然后再出版取得的稿酬所得应合并为一次纳税

同一作品在报刊上连载,分次取得的稿酬,应合并为一次征税 同一作品出版后加印而追加的稿酬,应合并为一次征税 同一作品出版社分三次支付的稿酬,应合并为一次征税 同一作品再版取得的稿酬,应合并为一次征税 作者去世后,对取得其遗作稿酬的个人,按稿酬所得征税

个人每次以图书、报刊方式出版、发表同一作品,出版单位分期支付稿酬的,应合并为一次征税 个人以图书出版一作品后,再版同一作品而取得的稿酬,应与再版之前取得的稿酬合并为一次征税 个人的同一作品在报刊上连载,应合并其因连载而取得的所得为一次 个人的同一作品在报刊上连载之后又出书取得稿酬的,其连载和出书取得的稿酬应合并为一次征税 作者去世之后,对取得其遗作稿酬的个人,适用20%的比例税率,不享受应纳税额减征30%的优惠

同一作品再版取得的所得,应视作另一次稿酬所得计征个人所得税 同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税 同一作品先在报刊上连载,然后再出版,应合并为一次稿酬所得征税 同一作品出版、发表后,因添加印数而追加稿酬的,应与以前出版、发表时取得的稿酬合并计算为一次,计征个人所得税

同一作品再版所得,视为另一次稿酬所得征税 同一作品先在报刊连载后再出版,视为两次稿酬所得征税 同一作品在报刊上连载取得的收入,以连载完所有收入合并为一次征税 预付或分次支付稿酬,应分次计算征税

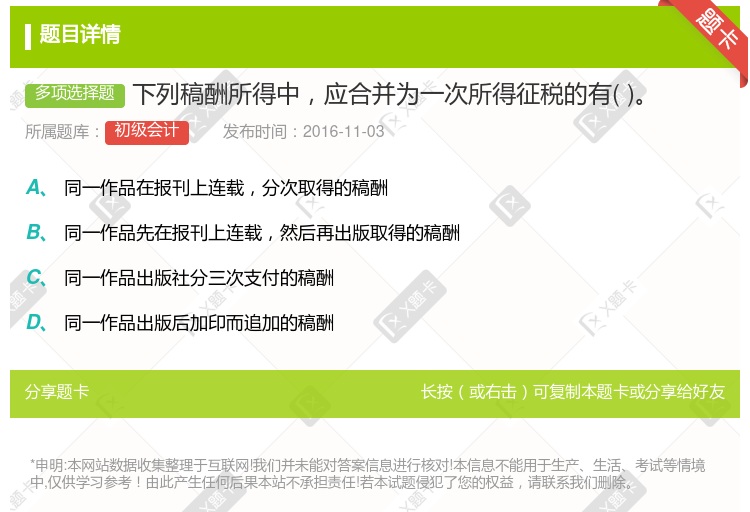

同一作品在报刊上连载,分次取得的稿酬 同一作品再版取得的稿酬 同一作品出版分三次支付的稿酬 同一作品出版后加印而追加的稿酬

同一作品再版取得的所得,应视作另一次稿酬所得计征个人所得税 同一作品先出版,再在报刊上连载的,应视为两次稿酬所得征税 同一作品再出版和发表时,以分次支付稿酬形式取得的稿酬收入,应分次计算 同一作品出版、发表后,因追加印数而追加稿酬的,应视为两次稿酬所得征税 同一作品在报刊上连载取得收入的,将连载完成后取得的所有收入合并为一次,计征个人所得税

同一作品在报刊上连载,分次取得的稿酬 同一作品再版取得的稿酬 同一作品出版社分3次支付的稿酬 同一作品出版后加印而追加的稿酬

同一作品先在报刊上连载,然后再出版取得的稿酬所得应合并为一次纳税 作者去世后,对取得其遗作稿酬的个人,按稿酬所得征税 同一作品出版后,加印取得的稿酬应按两次所得纳税 同一作品在两处同时出版、发表取得的稿酬所得合并为一次纳税

劳务报酬所得中属于同一事项连续取得收入的,以一个月内取得的收入为一次 稿酬所得中同一作品再版取得的所得,应视作另一次稿酬所得计征个人所得税 同一作品在报刊上连载取的收入的,以连载完成后取得的所有收入合并为一次 同一作品出版、发表后,在添加印数而追加稿酬的,应与以前出版、发表时取得的稿酬合并计算为一次 同一作品先出版,再在报刊上连载的,应视为两次稿酬所得征税

同一作品再版取得的所得,应视同另一次稿酬所得征税 同一作品先在报刊上连载,然后再出版取得的所得应合并为一次所得征税 同一作品出版后,添加印数追加的稿酬应视同另一次所得征税 同一作品分次付稿酬应当合并为一次所得征税 同一作品在两处同时出版、发表取得的稿酬应合并为一次所得征税

如果个人兼有不同的劳务报酬所得,应分别按不同项目所得定额或定率减除费用后计算纳税 在两处或两处以上出版、发表或再版同一作品取得的稿酬,应合并为一次征收所得税 个人的同一作品在报刊上连载,应合并其因连载而取得的所得为一次征税;连载以后又出书的,应视同再版稿酬征税 对企事业单位的承包、承租经营所得计税时,允许扣除的必要费用是指生产、经营过程中的成本、费用 同一作品分次取得的稿酬应合并为一次纳税

同一作品再版取得的所得, 应视同另一次稿酬所得征税 同一作品先在报刊上连载, 然后再出版取得的所得应合并为一次所得征税 同一作品出版后, 添加印数追加的稿酬应视同另一次所得征税 同一作品分次付稿酬应当合并为一次所得征税 同一作品在两处同时出版、 发表取得的稿酬应合并为一次所得征税

同一作品再版取得的所得,应视作另一次稿酬所得计征个人所得税 同一作品先在报刊上连载、然后再出版,应视为两次稿酬所得征税 同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税 同一作品出版、发表后,因添加印数而追加稿酬的,应视为两次稿酬所得征税

同一作品再版所得,视为另一次稿酬所得征税 同一作品先在报刊连载后出版(或相反),视为两次稿酬所得征税 同一作品在报刊上连载取得的收入,以连载完所有收入合并为一次征税 预付或分次支付稿酬,应分次计算征税

若个人发表一篇作品,出版单位分三次支付稿酬、则三次稿酬应合并为一次征税 若个人在两处出版同一作品而分别取得稿酬,则应分别纳税 若因作品加印而获得稿酬,应合并为一次征税 作者去世后,对取得其遗作稿酬的个人,不再征收个人所得税

同一作品再版取得的所得,应视作另一次稿酬所得计征个人所得税 同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税 同一作品先在报刊上连载,然后再出版,应合并为一次稿酬所得征税 同一作品出版、发表后,因添加印数而追加稿酬的,应与以前出版、发表时取得的稿酬合并计算为一次,计征个人所得税

若个人发表一篇作品,出版单位分三次支付稿酬,则三次稿酬应合并为一次征税 若个人在两处出版同一作品而分别取得稿酬,则应分别单独纳税 若因作品加印而获得稿酬,应合并为一次征税 作者去世后,对取得其遗作稿酬的个人,不再征收个人所得税

同一作品在报刊上连载,分次取得的稿酬 同一作品出版后加印而追加的稿酬 同一作品出版社分三次支付的稿酬 同一作品再版取得的稿酬 同一作品在两处出版、发表取得的稿酬

同一作品再版所得稿酬 同一作品加印追加的稿酬 同一作品连载分次取得的稿酬 同一作品分五次支付的稿酬

湘公网安备 43130202000226号

湘公网安备 43130202000226号