你可能感兴趣的试题

应交税费——应交增值税(进项税额) 应交税费——应交增值税(进项税额转出) 应交税费——应交增值税(销项税额) 应交税费——应交增值税(已交税金)

借:应交税费——未交增值税 15000 贷:应交税费——应交增值税(转出多交增值税) 15000 借:应交税费——应交增值税 15000 贷:银行存款 15000 借:应交税费——应交增值税(转出未交增值税) 15000 贷:应交税费——未交增值税 15000 借:应交税费——应交增值税(转出未交增值税) 15000 贷:银行存款 15000

应交税费--应交增值税(销项税额) 应交税费--简易计税 应交税费--未交增值税 应交税费--应交增值税(转出未交增值税)

应交税费——应交增值税(查补税款) 应交税费——应交增值税(已交税金) 应交税费——未交增值税 应交税费——应交增值税(转出未交增值税)

借:应交税费-应交增值税(转出未交增值税)20贷:应交税费-未交增值税20 借:应交税费-未交增值税20贷:应交税费应交增值税(转出未交增值税)20 借:应交税费-应交增值税(转出多交增值税)20贷:应交税费-未交增值税20 借:应交税费未交增值税20贷:应交税费-应交增值税(转出多交增值税)20

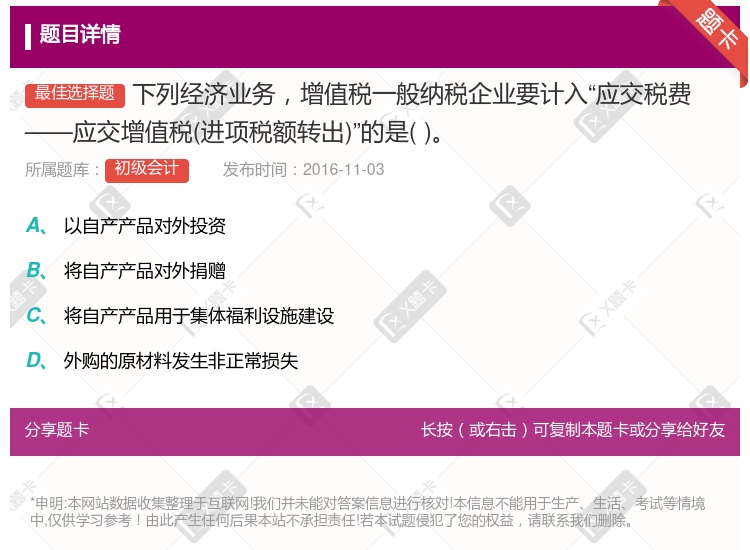

以自产产品对外投资 将自产产品对外捐赠 将自产产品用于集体福利设施建设 外购的原材料发生非正常损失

借:应交税费--未交增值税 60000贷:应交税费--应交增值税(进项税额) 60000 借:应交税费--应交增值税(进项税额) -60000贷:应交税费--未交增值税 -60000 借:应交税费--未交增值税 60000贷:应交税费--应交增值税(转出未交增值税) 60000 借:应交税费--应交增值税(转出未交增值税)60000贷:应交税费--未交增值税 60000

应交税费--应交增值税(进项税额) 应交税费--应交增值税(进项税额转出) 应交税费--应交增值税(销项税额) 应交税费--应交增值税(已交税金)

应交税费--应交增值税(进项税额转出) 应交税费--应交增值税(已交税金) 应交税费--应交增值税(进项税额) 应交税费--应交增值税(销项税额)

应交税费——应交增值税(转出未交增值税) 应交税费——应交增值税(已交税金) 应交税费——未交增值税 应交税费——多交增值税

企业会计不作任何账务处理 企业会计暂不作任何账务处理,次月初再作上缴税金的分录,即 借:应交税费——应交增值税(已交税金) 贷:银行存款 企业作会计处理为 借:应交税费——未交增值税 贷:应交税费——应交增值税(转出多交增值税) 企业作会计处理为 借:应交税费——应交增值税(转出未交增值税) 贷:应交税费——未交增值税

应交税费—应交增值税(进项税额) 应交税费—应交增值税(进项税额转出) 应交税费—应交增值税(销项税额) 应交税费—应交增值税(已交税金)

应交税费--应交增值税 应交税费--应交增值税(减免税款) 应交税费--简易计税 管理费用

借: 应交税费——应交增值税(转出未交增值税)贷: 应交税费——未交增值税 借: 应交税费——未交增值税贷: 银行存款 借: 应交税费——未交增值税贷: 应交税费——应交增值税(转出多交增值税) 借: 应交税费——应交增值税(已交税金)贷: 银行存款

一般纳税人设立的“应交税费--应交增值税” 应交税费--简易计税 应交税费--预交增值税 应交税费--转让金融商品应交增值税 应交税费--增值税检查调整

以自产产品对外投资 将自产产品对外捐赠 将自产产品用于集体福利设施建设 外购的原材料发生非正常损失

应交税费——应交增值税(销项税额) 应交税费——应交增值税 应交税费——应交增值税(营改增抵减的销项税额) 主营业务成本

计入“应交税费-未交增值税”贷方 计入“应交税费-应交增值税(进项税额)”贷方 计入“应交税费-应交增值税(进项税额转出)”贷方 计入“应交税费-应交增值税(转出多交增值税)”贷方

借:应交税费--应交增值税(转出未交增值税)100000贷:应交税费--未交增值税 100000 借:应交税费--应交增值税(进项税额)100000贷:应交税费--未交增值税 100000 借:应交税费--应交增值税(销项税额)100000贷:应交税费--未交增值税 100000 借:应交税费--应交增值税(已交税金)100000贷:应交税费--未交增值税 100000

应交税费——应交增值税(进项税额) 应交税费——应交增值税(营改增抵减的销项税额) 应交税费——未交增值税 应交税费——增值税留抵税额

湘公网安备 43130202000226号

湘公网安备 43130202000226号