你可能感兴趣的试题

因管理不善造成的存货净损失,计入营业外支出 商品流通企业外购商品时支付的运杂费等相关费用计入存货成本 用于直接对外销售的委托加工应税消费品收回时支付的消费税计入存货成本 随商品出售不单独计价的包装物成本,计入存货的成本

当存货可变现净值高于存货成本时,应按其可变现净值计价 当存货可变现净值高于存货成本时,应将其差额计入当期损益 已计提的存货跌价准备不得转出 当存货账面价值高于其可变现净值时,应计提存货跌价准备

事业单位随买随用的零星办公室用品不作为存货核算 接受捐赠的存货按有关凭证注明的金额加上相关税费、运输费等确定 事业单位存货在取得时按照计划成本入账 存货发生盘亏、损坏报经批准予以处置时应通过其他支出科目核算

事业单位存货在取得时按照实际成本入账 接受捐赠的存货按有关凭证注明的金额加上相关税费、运输费等确定 事业单位随买随用的零星办公用品应作为存货核算 存货发生盘亏、毁损报经批准予以处置时应通过“其他支出”科目核算

会计制证人员根据原始凭证制作记账凭证 审核人员审核记账凭证 记账人员根据审核的记账凭证登记明细账和总账 结账前进行账账核对和账证核对

为特定客户设计产品发生的可直接确定的设计费用计入相关产品的成本 非常原因造成的存货净损失计入营业外支出 以存货抵偿债务结转的相关存货跌价准备冲减资产减值损失 材料入库前的挑选整理费用应计入材料成本

会计政策变更涉及损益时,应该通过"以前年度损益调整"科目核算 对于初次发生的交易或事项采用新的会计政策,属于会计政策变更,但采用未来适用法处理 采用未来适用法处理的会计政策变更,不需要计算累积影响数,但需要调整以前年度的财务报表 连续,反复的自行变更会计政策,应按照前期差错更正的方法处理

盘盈的存货应记入营业外收入中 盘亏的存货均记入营业外支出中 盘亏存货所负担的增值税进项税额需要作转出处理 盘盈的存货应按差错进行追溯调整

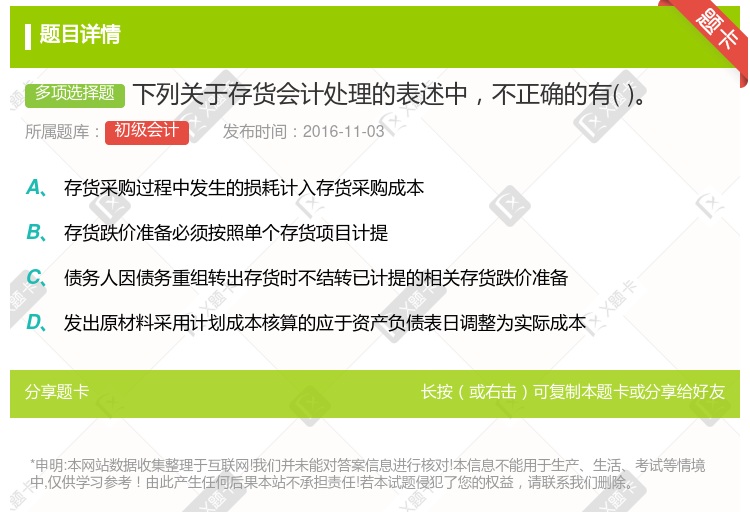

存货采购过程中发生的入库前挑选整理费用应计入存货采购成本 存货跌价准备通常应当按照单个存货项目计提,也可分类计提 债务重组业务用存货抵债时不结转已计提的相关存货跌价准备 非正常原因造成的存货净损失计入营业外支出

通过账务处理模块可以获得全面完整的会计信息 各核算岗位通过账务处理模块可以获得主要的核算数据 账务处理模块与其他核算的联系主要表现为凭证数据的传递 账务处理模块在会计核算软件中处于次要地位

会计核算软件始终处理会计业务数据 会计核算软件数据处理流程的本质是取代手工会计核算 会计核算软件依据现代信息技术进行开发 会计核算软件的最大特点是使用计算机处理会计数据

资产负债表日,存货应当按照成本与可变现净值孰低计量 企业结转存货销售成本时,对于已计提存货跌价准备的,应当一并结转,同时调整资产减値损失 资产负债表日,当存货期末成本高于其可变现净值时,企业应当按可变现净值计量 以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回

存货成本包括采购成本、加工成本和其他成本 存货期末计价应按照成本与可变现净值孰低计量 存货采用计划成本核算的,期末应将计划成本调整为实际成本 结转商品销售成本的同时不需要转销其已计提的存货跌价准备

存货跌价准备通常按照类别计提法计提 非正常原因造成的存货净损失计入营业外支出 以存货抵偿债务结转的相关存货跌价准备冲减资产减值损失 为特定客户设计产品发生的可直接归属于该产品的设计费用计入相关产品成本

为特定客户设计产品发生的可直接确定的设计费用计入相关产品的成本 小规模纳税人购入存货支付的增值税应计入存货成本 以存货抵偿债务结转的相关存货跌价准备冲减资产减值损失 材料入库前的挑选整理费用应计入材料成本

农业有存货 工业有存货 建筑业有存货 服务业没有存货

收回用于直接销售的委托加工存货时,支付的消费税应计入存货的成本 存货采购过程中发生的合理损耗应从购买价款中予以扣除 采购的存货在入库前发生的必要仓储费应计入存货成本 以前计提存货减值的影响因素消失后,存货跌价准备应在原已计提的金额内转回

以企业内部管理为目的 灵活设置核算对象 处理日常财务作业 为管理提供财务信息

存货包括日常活动中持有以备出售的商品 存货采购成本包括运输途中的所有损耗 存货发出计价方法一经确定不得变更 存货期末应按公允价值计量

输入赊销/赊购业务的有关单据 计量收付的往来款项 分析应收/应付账款账龄 凭证记账处理

湘公网安备 43130202000226号

湘公网安备 43130202000226号