首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

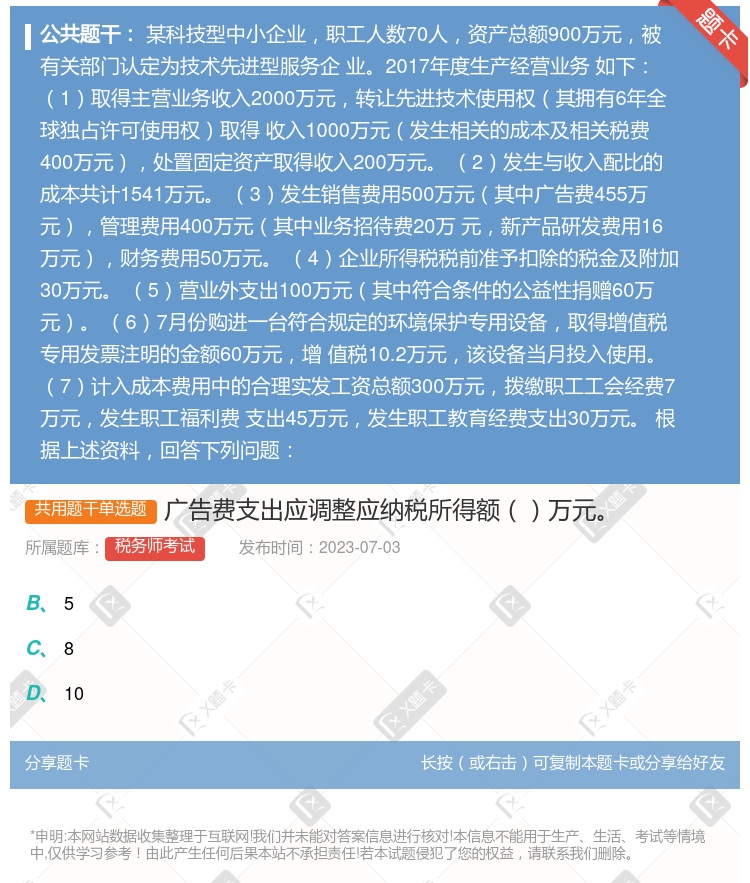

广告费支出应调整应纳税所得额()万元。

查看本题答案

包含此试题的试卷

税务师考试《练习题十三》真题及答案

点击查看

你可能感兴趣的试题

某生产企业2019年实现销售收入500万元实际发生广告费和业务宣传费 支出120万元则该企业2019

18

45

75

120

某鞋业公司2005年实现销售营业收入100万元实际发生广告费支出5万元2006年实现销售营业收入30

1

4

6

2

某化妆品公司2014年实现销售营业收入1000万元实际发生广告费和业务宣传费支出320万元则该公司2

20

150

300

320

甲企业为增值税一般纳税人2012年度取得销售收入8800万元销售成本为5000万元会计利润为845万

税务代理人员在对某内资企业报送的2006年企业所得税纳税申报表和财务会计报表进行审查时发现企业申报2

对该企业的广告费应调整应纳税所得额万元

12

38

78

108

某面包加工厂2006年实现销售收入60万元实际发生的广告费支出5万元则该面包厂2006年计算应纳税所

1万元

1.2万元

4万元

4.8万元

某化妆品制造企业2019年销售收入9000万元出租房屋取得收入200万元将市价为 100万元不含增值

无须纳税调整

调减应纳税所得额90万元

调减应纳税所得额100万元

调增应纳税所得额90万元

某制药厂2011年销售收入3000万元转让技术使用权收入200万元广告费支出600万元业务宣传费40

160

480

640

200

某家具建材商城2005年产品销售收入为5000万元出租房屋收入为160万元投资收益120万元广告费支

调增100万元

调增300万元

调增400万元

调增600万元

某机械设备制造企业2018年度实现销售收入3000万元发生符合条件的广告费和业务宣传费支出400万元

410

350

450

360

某生产企业2011年实现销售营业收入500万元实际发生广告费和业务宣传费支出120万元则该企业201

18

45

75

120

某汽车制造行业2008年实现销售营业收入1000万元实际发生广告费和业务宣传费支出300万元则该企业

20

80

150

300

某市区一工业企业占地10万平方米房产原值1875万元2014年取得主营业务收入5000万元其他业务收

甲企业为境内居民企业适用的企业所得税税率为25%2014年实现销售收入300万元投资收益100万元营

业务招待费支出应调增应纳税所得额18.5万元

业务招待费支出不需要调整应纳税所得额

广告费和业务宣传费支出应调增应纳税所得额5万元

广告费和业务宣传费支出不需要调整应纳税所得额

某造纸企业2004年实现销售营业收入100万元实际发生广告费支出5万元假设2005年实现销售营业收入

1万元

4万元

6万元

2万元

某小型设备生产企业为居民企业2011年销售收入2000万元期间费用750万元其中三新研发费用200万

-99

-149

-179

-51

2011年某制药企业当年实现自产药品销售收入500万元当年发生广告费60万元发生业务招待费5万元已知

+0.5

+14.5

-12.5

某造纸企业2001年实现销售收入100万元实际发生广告费支出5万元则该项企业2001年计算应纳税所得

1万元

4万元

6万元

2万元

某家具厂2003年实现销售收入100万元实际发生的广告费支出为10万元则该家具厂2003年计算应纳税

2万元

4万元

8万元

10万元

热门试题

更多

甲企业业务3应缴纳印花税元

下列说法中符合企业所得税税收优惠的是

下列各项中不属于目前世界上税收管辖权类型的是

该企业2017年营业外支出纳税调整金额为万元

下列关于企业公益性捐赠支出的处理不符合规定的是

该企业2017年投资收益纳税调整金额为万元

我国公民李某出版散文集取得稿酬收入40000元将其中7000元通过民政部门捐赠给贫困山 区李某稿酬所得应缴纳个人所得税元

该企业业务3应缴纳车船税元

根据企业所得税的规定下列不属于免税收入的是

根据企业所得税的相关规定下列属于居民企业的是

王某12月份应缴纳个人所得税元

下列所得应按工资薪金所得项目征收个人所得税的是

2017年某航空公司新建一民用机场共占地100万平方米其中飞行区用地90万平方米场 外道路用地5万平方米场内道路用地1.5万平方米工作区用地3.5万平方米城镇土地使用税 税率为5元/平方米2017年新建该机场应缴纳城镇土地使用税元

根据企业所得税的规定居民企业纳税人下列情形需要核定征收企业所得税的有

张某2017年初购买了2套城区房屋将其中一套原值80万元的房屋用于超市经营由于经营 管理不善亏损3万元自2017年7月1日开始改为居住另一处用于居住的房屋原值60万元 从2017年7月1日出租给王某按市场价格每月收取不含增值税租金1800元当地政府规定计算 房产余值的扣除比例为10%张某2017年应缴纳房产税元

根据一般反避税管理的相关规定被调查企业认为其安排不属于避税安排的应当自收到税 务检查通知书之日起日内提供相关资料

国内某酒类制造企业2017年发生业务招待费50万元广告费和业务宣传费300万元全年实 现主营业务收入2000万元其他业务收入500万元投资收益300万元营业外收入90万元根 据税法规定调增的视同销售收入200万元该企业2017年可以税前扣除的业务招待费和广告宣传 费合计是万元

我国甲公司进口一批货物由境外的乙公司负责承运双方签订的运输合同注明所运输货物价 值800万元运输费用20万元和保险费5000元下列关于印花税的税务处理正确的是

甲公司拥有机动船舶2艘净吨位分别为200吨150吨150千瓦的拖船1艘小型机动船 舶4艘净吨位均为1吨该地机动船舶车船税税额为净吨位每吨年税额3元甲公司应缴纳的 车船税为元

下列关于资产的所得税处理正确的是

该企业2017年新技术研究开发费和财务费用纳税调整金额合计为万元

该企业业务1应缴纳房产税元

甲企业业务1应缴纳印花税元

下列关于各行业企业所得税优惠政策的表述符合规定的有

下列关于股票期权个人所得税征收管理的说法不符合政策规定的是

某上市公司职工张某2017年12月份取得工资薪金9000元和年底双薪9000元该公司年底 实行双薪制没有年终奖张某12月份应缴纳个人所得税元

某市甲企业因生产经营需要将其闲置的一处厂房与乙企业的一处土地使用权进行交换由 乙企业支付差价款115万元甲企业还接受丙企业以一处房产进行的投资丙企业投资入股的房产 市场价值为450万元甲企业应缴纳契税万元当地省级人民政府规定的契税税率为4% 以上价格均为不含增值税价格

我国某作家2017年6月将自己的文字作品手稿原件拍卖取得拍卖收入7000元下列关于该 作家取得的收入说法正确的是

王某业务3应缴纳个人所得税元

王某低价购房应缴纳个人所得税元

热门题库

更多

税务师考试

钳铆装配工

房产经纪人

连接员

电梯安装维修工

公路水运工程试验检测师

中级银行从业资格

建筑咨询工程师

烟草检验

财产行为税

法律职业资格

传染病

管理会计师

蔬菜园艺工

生殖系统题库

消防接警调度员

湘公网安备 43130202000226号

湘公网安备 43130202000226号