你可能感兴趣的试题

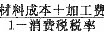

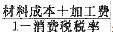

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

组成计税价格=(关税完税价格+关税)÷(1+消费税税率) 组成计税价格=(关税完税价格-关税)×(1+消费税税率) 组成计税价格=(关税完税价格+关税)÷(1-消费税税率) 组成计税价格=(关税完税价格-关税)×(1-消费税税率)

计算增值税时所依据的销售额中含应纳消费税本身,但不含增值税销项税额 适用从价定率征收消费税的应税消费品,在计算增值税和消费税时各自依据的销售额不同 适用从价定率征收消费税的应税消费品,其销售额中含增值税销项税额和应纳消费税本身 适用从价定率征收消费税的应税消费品,其销售额中含增值税销项税额,但不含应纳消费税本身

计算增值税时所依据的销售额中含应纳消费税本身,但不含增值税销项税额 适用从价定率征收消费税的应税消费品,在计算增值税和消费税时各自依据的销售额不同 适用从价定率征收消费税的应税消费品,其销售额中含增值税销项税额和应纳消费税本身 适用从价定率征收消费税的应税消费品,其销售额中含增值税销项税额,但不含应纳消费税本身

关税完税价格 消费品价格 组成计税价格 同类商品国内市场零售价格

关税完税价格 消费品价格 组成计税价格 同类商品国内市场零售价格

从价计征时,应纳税额=销售额×消费税税率 从量计征时,应纳税额=销售数量×单位税额 实行复合计税办法计算的应纳税额=销售数量×定额税率+销售额×税率,卷烟和酒类都适用于复合计税办法 销售应税消费品的,课税数量为应税消费品的生产数量

关税完税价格 消费品价格 组成计税价格 同类商品价格

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

实行从价定率征税的应税消费品, 其计税依据是含消费税和增值税的销售额 实行从量定额征税的应税消费品, 其计税依据是销售应税消费品的实际销售数量 实行从量定额与从价定率相结合的复合计税的计算公式为: 应纳税额=销售数量× 单位税额+销售额(或组成计税价格) ×税率 应税消费品若是用外购已缴纳消费税的应税消费品连续生产出来的, 在对这些连续生产出的应税消费品征税时, 按当期生产领用数量计算准予扣除的外购应税消费品已缴纳的消费税税款

关税完税价格 消费品价格 组成计税价格 同类商品价格

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为: 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:

委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为: 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:

进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为: 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的, 口烟消费税适用比例税率+消费税定额税

口烟消费税适用比例税率+消费税定额税

组成计税价格=(关税完税价格+关税)÷(1+消费税税率) 组成计税价格=(关税完税价格-关税)×(1+消费税税率) 组成计税价格=(关税完税价格+关税)÷(1-消费税税率) 组成计税价格=(关税完税价格-关税)×(1-消费税税率)

销售应税消费品的,为应税消费品的销售数量 自产自用应税消费品的,为完工后应税消费品折算的耗用数量 委托加工应税消费品的,为纳税人收回的应税消费品数量 进口应税消费品的,为纳税人申报的应税消费品进口征税数量

国家在确定消费税的计税依据时,主要从应税消费品的价格变化情况和便于征纳等角度出发,分别采用从量和从价两种计税办法 从价定额通常以应税消费品的重量、容积或数量为计税依据 应纳税额=应税消费品数量×消费税单位税额 消费税和增值税实行交叉征收,消费税实行价外税,增值税实行价内税 增值税实行价外税、消费税实行价内税

湘公网安备 43130202000226号

湘公网安备 43130202000226号