首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

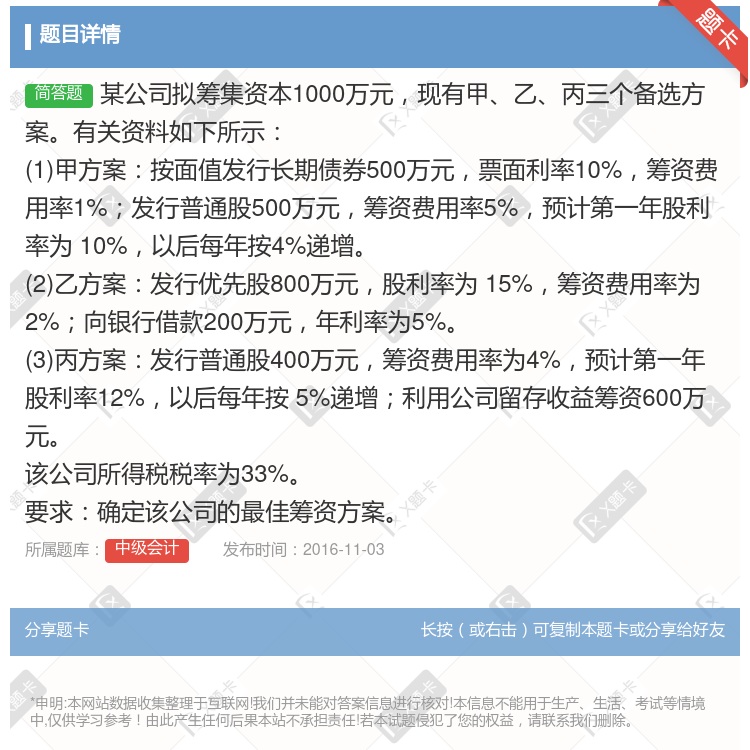

某公司拟筹集资本1000万元,现有甲、乙、丙三个备选方案。有关资料如下所示: (1)甲方案:按面值发行长期债券500万元,票面利率10%,筹资费用率1%;发行普通股500万元,筹资费用率5%,预计第...

查看本题答案

包含此试题的试卷

中级会计《问答》真题及答案

点击查看

你可能感兴趣的试题

乙方案的综合资本成本率为

16.28%

12.68%

12.38%

13.28%

仅就已给资料该公司的筹资决策依据是

个别资本成本

加权平均资本成本

资金的边际成本

资金总成本

影响该公司筹资决策的因素有

个别资金的种类

个别资本成本率

各种资本结构

筹资总额

某公司拟筹集资本1000万元现有甲乙丙三个备选方案有关资料如下所示 1甲方案按面值发行长期债券50

某公司在初创时拟筹资500万元现有甲乙两个备选筹资方案有关资料经测 算列入下表甲乙方案其他相关情况相

某公司在初创时拟融资5000万元现有甲乙两个备选融资方案有关资料经测算列入 下表甲乙方案其他相关情况

某公司拟筹集资本1000万元现有甲乙丙三个备选方案有关资料如下所示1甲方案按面值发行长期债券500万

五某公司拟筹资1000万元创建一子公司现在甲乙两个备选筹资方案其相关资料经测算列人下表甲乙两个

1 25.8万元

132.75万元

12.68%

13.28%

某公司拟筹集资金1000万元现有甲乙两个备选方案有关资料如下1甲方案按面值发行长期债券500万元票面

某公司拟筹资1000万元创建一子公司现有甲乙两个备选筹资方案其相关资料经测算列入下表除表中所列

个别资本的种类

个别资本成本率

各种资本结构

筹资总额

对该公司的筹资可作的判断是

选择甲方案

选择乙方案

两个方案无差别,可任选其一

资料不全,不能作出决策

某公司拟筹集资本1000万元现有甲乙丙三个备选方案有关资料如下所示 1甲方案按面值发行长期债券50

某公司在初创时拟融资500万元现有甲乙两个备选融资方案有关资料经测算列入 下表甲乙方案其他相关情况相

某公司拟筹集资本1000万元现有甲乙丙三个备选方案有关资料如下所示1甲方案按面值发行长期债券500万

某企业拟筹集资本1000万元现有ABC三个备选方案有关资料如下1A方案按面值发行长期债券500万元票

某公司在初创时拟筹资500万元现有甲乙两个备选筹资方案有关资料经测算列入 下表甲乙方案其他相关情况相

某公司拟筹资1000万元创建一子公司现有甲乙两个备选筹资方案其相关资料经测算列入下表除表中所列

个别资本成本

综合资本成本

资本的边际成本

财务杠杆

甲乙丙三人拟设立以商品批发为主的有限责任公司三人现有资金合计28万元为达到公司法规定的注册资本最低限

不需再筹集资金

22

2

12

某公司拟筹资1000万元创建一子公司现有甲乙两个备选筹资方案其相关资料经测算列入下表除表中所列

16.28%

12.68%

12.38%

13.28%

某公司拟筹集资本1000万元现有甲乙丙三个备选方案有关资料如下所示1甲方案按面值发行长期债券500万

热门试题

更多

以下关于变动制造费用效率差异的计算公式中正确的是

当固定经营成本为零时息税前利润的变动率等于产销量的变动率

在标准成本差异分析中固定制造费用的能量差异可进一步分为

增量预算编制方法的缺点不包括

某企业年需用甲材料250000千克单价10元/千克目前企业每次订货量和每次进货费用分别为50000千克和400元/次要求1计算该企业每年存货的相关进货费用2若单位存货的年储存成本为0.1元/千克企业存货管理相关最低总成本控制目标为4000元计算该企业每次进货费用的限额3若企业通过测算可达第2问的限额其他条件不变计算该企业的订货批量和此时存货占用的资金4假设材料的在途时间为6天保险储备量为1800千克计算再订货点

证券按其收益的决定因素不同可分为

在不存在通货膨胀的情况下利率的组成因素包括

权益乘数的高低取决于企业的资本结构资产负债率越高权益乘数越高财务风险越大

如果某投资项目的建设期为2年经营期为5年要求的最低投资利润率为10%已知该项目的净现值率为0.25包括建设期的静态投资回收期为4年投资利润率为8%则可以判断该项目

下列各项中属于半固定成本的有

实际投资收益是指在投资收益不确定的情况下按估计的各种可能收益水平及其发生概率计算的加权平均数

在确定利润分配政策时要考虑股东因素股东主张多派发股利的考虑是

零基预算的优点有

7根据最短计算期法对方案进行决策

企业进行短期债券投资的主要目的是

某公司于2005年8月7日发行5年期到期一次还本付息债券面值为1000元票面利率10%A投资者于2008年8月7日以1020元的价格购买该债券并打算持有至到期日则该项投资的持有期年均收益率为21.27%

为及时识别已存在的财务危机和已发生的错弊和非法行为或增强识别风险和发行错弊机会的能力所进行的各项控制称为

应收账款转让筹资数额一般为应收账款扣减后的余额

如果企业的经营杠杆系数为2固定经营成本为10万元利息费用为5万元则企业的已获利息倍数为2

我国上市公司不得用于支付股利的权益资金是

某企业拟采用融资租赁方式于2006年1月1日从租赁公司租入一台设备设备款为80000元租期为6年到期后设备归企业所有双方商定如果采取后付等额租金方式付款则折现率为16%如果采取先付等额租金方式付款则折现率为14%企业的资金成本率为10%部分资金时间价值系数如下10%14%16%F/Ai44.64104.92115.0665P/Ai43.16992.91372.7982F/Ai56.10516.61016.8771P/Ai53.79083.43313.2743F/Ai67.71568.53558.9775P/Ai.64.35533.88873.6847要求1计算后付等额租金方式下的每年等额租金额2计算后付等额租金方式下的6年租金终值3计算先付等额租金方式下的每年等额租金额4计算先付等额租金方式下的6年租金终值5比较上述两种租金支付方式下的终值大小说明哪种租金支付方式对企业更为有利以上计算结果均保留整数

甲公司2006年销售商品50000件每件销售单价为100元单位变动成本为40元全年固定经营成本为1000000元该公司资产总额为6000000元负债占55%债务资金的平均利息率为8%每股净资产为4.5元该公司适用的所得税税率为33%计算1单位边际贡献2边际贡献总额3息税前营业利润4利润总额5净利润6每股收益72007年的经营杠杆系数82007年的财务杠杆系数92007年的复合杠杆系数

预算产量下的标准固定制造费用与实际产量下的标准固定制造费用的差额称为

每股收益无差别点是指两种筹资方案下普通股每股收益相等时的

甲乙两只股票组成投资组合甲乙两只股票的β系数分别为0.80和1.45该组合中两只股票的投资比例分别为55%和45%则该组合的β系数为

下列不影响资产β系数的是

甲公司现在面临两个投资机会计算机Excel系统显示的相关资料如下单位万元现金净流量NCF1NCF2NCF3NCF4NCF5NCF6项目A-200-20100150150150项目B-100-2050120120120已知基准投资利润率为8%项目的建设期均为1年投资发生在年初项目A和项目B的建设期资本化利息分别为10万元和8万元项目A在经营期内的全部利润为300万元项目B在经营期内的全部利润为320万元项目的行业基准收益率为10%要求1计算两个项目包括建设期的静态投资回收期和不包括建设期的静态投资回收期2计算两个项目的投资利润率3计算两个项目的净现值净现值率和现值指数4判断两个项目的内部收益率是否大于项目的行业基准收益率10%5评价这两个项目的财务可行性6用差额投资内部收益率法判断这两个方案的优劣相关系数值如下P/F10%1=0.9091P/F10%2=0.8264P/A10%3=2.4869P/F12%1=0.8929P/F12%2=0.7972P/A12%3=2.4018

某企业年赊销额500万元一年按360天计算应收账款周转次数为9次变动成本率为70%资金成本率为10%则应收账款机会成本为万元

自然利润中心仅计算可控成本不计算不可控成本

某公司2004年度息税前盈余为1000万元资金全部由普通股资本组成所得税率为30%该公司认为目前的资本结构不合理准备用平价发行债券不考虑筹资费率购回部分股票的办法予以调整经过咨询调查债券成本和普通股成本的情况如表所示债券的市场价值债券成本普通成本014.5%5003.5%15.167%10004.2%18.8%150004.9%25.06%要求假定债券的市场价值等于其面值分别计算各种资金结构时公司的市场价值精确到整数位从而确定最佳资金结构

热门题库

更多

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号