你可能感兴趣的试题

用于补偿企业以后期间的相关成本费用或损失的,如果收到时暂时无法判断企业能否满足政府补助所附条件,则应先计入其他应付款,客观情况表明企业能够满足政府补助所附条件后再确认递延收益 用于补偿企业以后期间的相关成本费用或损失的,如果收到时客观情况表明企业能够满足政府补助所附条件,则应当确认为递延收益 用于补偿企业以后期间的相关成本费用或损失的,在确认费用和损失期间计入当期损益或冲减相关成本 用于补偿企业已发生的相关成本费用或损失的,收到时直接计入当期损益或冲减相关成本

施工企业成本费用分为直接工程费和间接费 直接工程费相当于工业企业的制造成本 现场经费属于间接费 企业管理费属于直接工程费 财务费用属于间接费

对未列入预算的成本费用项目绝不可以支付 同一岗位人员应定期作适当调整和更换,避免同一人员长时间负责同一业务 企业应当根据成本费用预测决策形成的成本目标,建立成本费用预算制度 企业应当根据本单位生产经营特点和管理要求,选择合理的成本费用核算方法

成本费用利润率=利润总额/成本费用总额×100% 成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用 营业毛利率的分子是营业收入-营业成本 总资产报酬率,是企业一定时期内获得的利润总额与平均资产总额的比率

总成本费用由生产成本和管理费用构成 总成本费用等于固定成本和经营成本之和 总成本费用由经营成本、折旧费、摊销费和财务费用构成 总成本费用由外购原材料费、燃料费、修理费、折旧费、摊销费和财务费用构成

成本费用结算 成本费用计算 成本费用目标 成本费用预测

企业赞助支出 对外投资支出 违约金支出 其他直接费用 周转材料摊销

在累进税率下,应当尽量把收入安排在税率较高的时期确认 在进行税务筹划时,应当尽量把收入实现安排在可享受减免税的年度 在盈利年度,应选择能使成本费用最迟得到分摊的分摊方法,使成本费用尽量后移 在享受所得税优惠期间的企业,应尽量选择较短的折旧年限,加大费用扣除

按照制造成本法,间接费不应作为成本 按照完全成本法,企业筹资所发生的各项费用不应用为成本 按照完全成本法核算,有利于明确成本管理责任 按照完全成本法核算,不便于同行业成本对比分析 根据现行财务制度,产品的成本计算要采用制造成本法

可以直接从表中查得各种业务量下的成本费用预算 编制工作量较大 预算数不能随业务量变动而任意变动,弹性仍然不足 对每个费用子项目甚至细目要逐一进行成本分解

工艺创新是企业创新的核心活动 产品创新相对系统,工艺创新更为独立 产品创新、工艺创新相互依赖和交互 产品创新成本费用与工艺创新成本费用主要补偿途径是一样的

成本费用目标 成本费用计算 成本费用结算 成本费用控制

①—②—③—④—⑤ ①—③—④—②—⑤ ①—④—③—②—⑤ ①—③—②—⑤—④

对未列入预算的成本费用项目绝不可以支付 同一岗位人员应定期作适当调整和更换,避免同一人员长时间负责同一业务 企业应当根据成本费用预测决策形成的成本目标,建立成本费用预算制度 企业应当根据本单位生产经营特点和管理要求,选择合理的成本费用核算方法

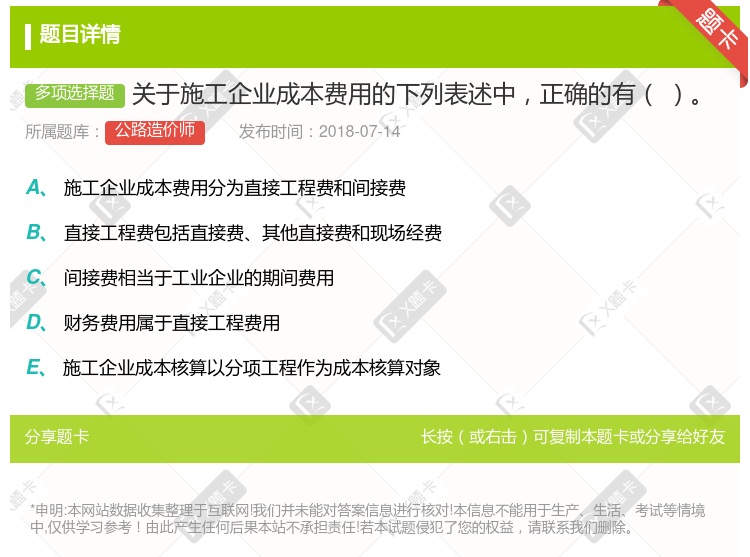

直接工程费包括直接费、其他直接费和现场经费 施工企业成本核算以分项工程作为成本核算对象 施工企业成本费用分为直接工程费和间接费 间接费相当于工业企业的期间费用

只适用于编制成本费用预算 只适用于编制成本费用预算和利润预算 只适用于编制销售预算 适用于编制所有与业务量有关的预算

成本费用结算 成本费用预测 成本费用目标 成本费用计算

工艺创新是企业创新的核心活动 产品创新相对系统,工艺创新更为独立 产品创新、工艺创新相互依赖和交互 产品创新成本费用与工艺创新成本费用主要补偿途径是一样的

是指企业为赚取利润在生产经营过程中的内部资源消耗 要用成本费用的绝对数衡量企业成本费用支出的合理性 成本费用是一个相对概念 成本费用利润率越高,则成本费用消耗效率越高

能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的 能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的 通过合理方法,能计算和推定纳税人收入总额或成本费用总额的 既能正确核算(查实)收入总额,又能正确核算(查实)成本费用的 其他情形

湘公网安备 43130202000226号

湘公网安备 43130202000226号