你可能感兴趣的试题

将自产应税消费品用于职工福利 借:应付福利费;贷:库存商品,应交税费--应交增值税(销项税额),应交税费--应交消费税 将自产应税消费品用于赞助 借:其他业务支出;贷:主营业务收入,应交税费--应交增值税(销项税额),应交税费--应交消费税 将自产应税消费品用于对外投资 借:长期股权投资;贷:主营业务收入,应交税费--应交增值税(销项税额),应交税费--应交消费税 将自产应税消费品无偿赠与他人 借:营业外支出;贷:主营业务收入,应交税费--应交增值税(销项税额),应交税费--应交消费税

纳税人进口应税消费晶在纳税人机构所在地缴纳消费税 纳税人自产自用应税消费品在纳税人核算地缴纳消费税 纳税人委托加工应税消费品一般回委托方所在地缴纳消费税 纳税人到外县销售自产应税消费品应回核算地或所在地缴纳消费税

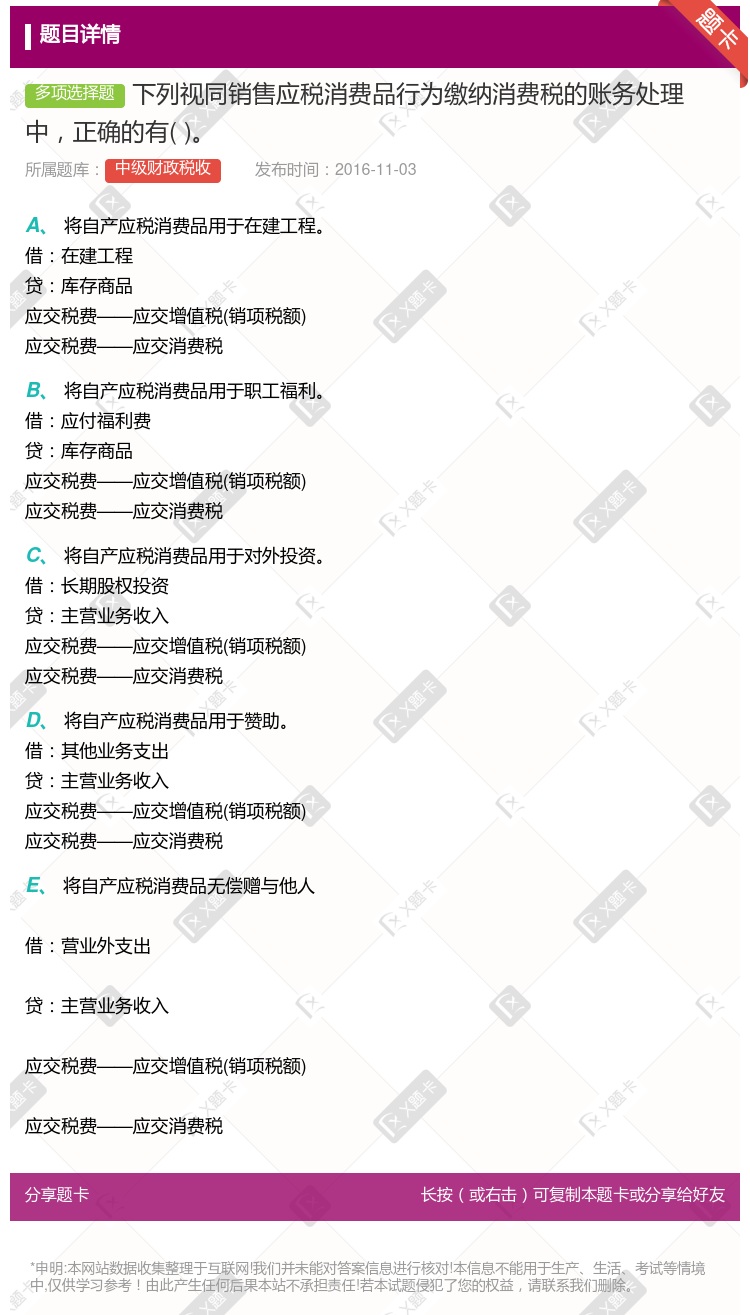

将自产应税消费品用于在建工程 借:在建工程 贷:库存商品 应交税费——应交增值税(销项税额) 应交税费——应交消费税 将自产应税消费品用于职工福利 借:应付福利费 贷:库存商品 应交税费——应交增值税(销项税额) 应交税费——应交消费税 将自产应税消费品用于对外投资 借:长期股权投资 贷:主营业务收入 应交税费——应交增值税(销项税额) 应交税费——应交消费税 将自产应税消费品用于赞助 借:其他业务支出 贷:主营业务收入 应交税费——应交增值税(销项税额) 应交税费——应交消费税 将自产应税消费品无偿赠与他人 借:营业外支出 贷:主营业务收入 应交税费——应交增值税(销项税额) 应交税费——应交消费税

将外购已税消费品继续加工成应税消费品 将委托加工收回的应税消费品继续加工成应税消费品 自制应税消费品继续加工成应税消费品 自制应税消费品用于向外单位投资

纳税人进口应税消费品在纳税人机构所在地缴纳消费税 纳税人自产自用应税消费品在纳税人核算地缴纳消费税 纳税人委托加工应税消费品一般回委托方所在地缴纳消费税 纳税人到外县销售自产应税消费品应回核算地或所在地缴纳消费税

不予办理退(免)税,也不视同国内销售处理 视同出口应税消费品 出口免税但不退税 视同国内销售处理

单位和个人外购大包装润滑油经简单加工成小包装,应视同应税消费品的生产行为 从商业企业购进应税消费品连续生产应税消费品,符合抵扣条件的,准予扣除外购应税消费品已纳消费税税款 饭店利用啤酒机生产的啤酒征收营业税而不征收消费税 纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或者销售数量征收消费税 个人携带金银首饰进境,不征收消费税

将自产应税消费品用于在建工程。 借:在建工程 贷:库存商品 应交税费——应交增值税(销项税额) 应交税费——应交消费税 将自产应税消费品用于职工福利。 借:应付福利费 贷:库存商品 应交税费——应交增值税(销项税额) 应交税费——应交消费税 将自产应税消费品用于对外投资。 借:长期股权投资 贷:主营业务收入 应交税费——应交增值税(销项税额) 应交税费——应交消费税 将自产应税消费品用于赞助。 借:其他业务支出 贷:主营业务收入 应交税费——应交增值税(销项税额) 应交税费——应交消费税 将自产应税消费品无偿赠与他人

借:营业外支出

贷:主营业务收入

应交税费——应交增值税(销项税额)

应交税费——应交消费税

将外购已税消费品继续加工成应税消费品 将委托加工收回的应税消费品继续加工成应税消费品 自制应税消费品用于抵偿债务 自制应税消费品继续加工成应税消费品

将委托加工收回的应税消费品用于继续加工应税消费品 自制应税消费品用于向外单位投资 将外购已税消费品用于继续加工应税消费品 自制应税消费品用于继续加工应税消费品

纳税人进口应税消费品在纳税人机构所在地缴纳消费税 纳税人自产自用应税消费品在纳税人核算地缴纳消费税 纳税人委托加工应税消费品一般回委托方所在地缴纳消费税 纳税人到外县销售自产应税消费品应回核算地或所在地缴纳消费税

在建工程 连续生产应税消费品 职工福利、奖励 对外投资

不缴纳消费税 在移送时缴纳消费税 在销售时缴纳消费税,但是允许抵扣移送环节的消费税 连续生产的应税消费品再销售时也不缴纳消费税

纳税人进口应税消费品,在纳税人机构所在地缴纳消费税 纳税人自产自用应税消费品,应在销售地缴纳消费税 纳税人委托加工应税消费品,一般回委托方所在地缴纳消费税 纳税人到外县销售自产应税消费品,应回机构所在地或者居住地缴纳消费税

将外购已税消费品用于继续加工应税消费品 将委托加工收回的应税消费品用于继续加工应税消费品 自制应税消费品用于继续加工应税消费品 自制应税消费品用于向外单位投资

直接出售,缴纳消费税 连续生产应税消费品的,不缴纳消费税 用于职工福利的,不缴纳消费税 连续生产非应税消费品的,不缴纳消费税

将外购已税消费品继续加工成应税消费品 将委托加工收回的应税消费品继续加工成应税消费品 自制应税消费品继续加工成应税消费品 自制应税消费品继续加工成非应税消费品

委托加工的应税消费品,按照委托方同类消费品的销售价格计征消费税;没有同类消费品销售价格的,按照组成计税价格计征消费税 纳税人委托加工应税消费品的,消费税的纳税义务发生时间为纳税人提货的当天 委托加工收回的应税消费品以不高于受托方计税价格出售的,不再缴纳消费税 委托个人加工的应税消费品,由委托方收回后缴纳消费税

将自产应税消费品用于在建工程借:在建工程贷:库存商品应交税费-应交增值税(销项税额)-应交消费税 将自产应税消费品用于职工福利借:应付福利费贷:主营业务收入应交税费-应交增值税(销项税额)-应交消费税 将自产应税消费品用于对外投资借:长期股权投资贷:主营业务收入应交税费-应交增值税(销项税额)-应交消费税 将自产应税消费品用于赞助借:其他业务支出贷:主营业务收入应交税费-应交增值税(销项税额)-应交消费税 将自产应税消费品无偿赠与他人借:营业外支出贷:主营业务收入应交税费-应交增值税(销项税额)-应交消费税

可不计算应缴消费税 按进口消费品处理 视同出口非应税消费品 视同国内销售处理

湘公网安备 43130202000226号

湘公网安备 43130202000226号