你可能感兴趣的试题

家庭计划购房的时间 房地产开发商 届时房价 希望的居住面积 政府变动

客户的收入由经常性收入和非经常性收入共同构成,理财规划师需要对客户所有的收入项目都作出确切的预测 客户的支出由经常性支出和非经常性支出共同构成,与收入预测不同,理财规划师只需要对经常性支出部分进行合理预测,不必考虑各种非经常性支出的未来情况 理财规划师在完成了客户未来收入和支出情况的预测后,需要对客户的资产负债情况进行预测 资产负债结构的变化主要取决于客户的收支结余情况,投资策略和偿债安排 理财规划师在预测客户支出时,应结合客户的流动性状况进行合理偿债安排,以避免不必要的损失

客户的收入由经常性收入和非经常性收入共同构成,理财规划师需要对客户所有的收入项目都做出确切的预测 客户的支出由经常性支出和非经常性支出共同构成,与收入预测不同,理财规划师只需要对经常性支出部分进行合理预测,不必考虑各种非经常性支出的未来情况 理财规划师在完成了客户未来收入和支出情况的预测后,需要对客户的资产负债情况进行预测 理财规划师在预测客户支出时,应结合客户的流动性状况进行合理偿债安排,以避免损失 资产负债结构的变化主要取决于客户的收支结余情况、投资策略和偿债安排

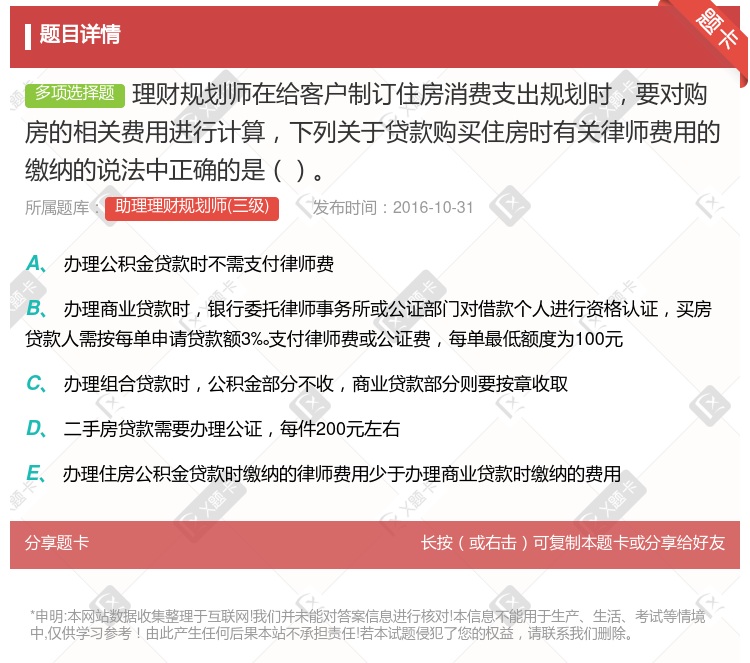

办理公积金贷款时不需支付律师费 办理商业贷款时,银行委托律师事务所或公证部门对借款个人进行资格认证,买房贷款人需按每单申请贷款额3‰支付律师费或公证费,每单最低额度为100元 办理组合贷款时,商业贷款部分不收,公积金部分则要按章收取 二手房贷款需要办理公证,每件200元左右

客户的收入由经常性收入和非经常性收入共同构成,理财规划师需要对客户所有的收入项目都做出确切的预测 客户的支出由经常性支出和非经常性支出共同构成,与收入预测不同,理财规划师只需要对经常性支出部分进行合理预测,不必考虑各种非经常性支出的未来情况 理财规划师在完成了客户未来收入和支出情况的预测后,需要对客户的资产负债情况进行预测 资产负债结构的变化主要取决于客户的收支结余情况、投资策略和偿债安排 理财规划师在预测客户支出时,应结合客户的流动性状况进行合理偿债安排,以避免不必要的损失

购车规划 日常消费规划 购房规划 个人信贷消费规划

跟客户进行充分交流,确定客户有购房意愿 收集客户的财务及非财务信息 列出家庭资产负债表和收入支出表 根据客户未来情况的变动,对计划做出及时的调整

够住就好 有多少钱买多大的房子 无需进行过于长远的考虑 需要长远考虑

够住就好 有多少钱买多大的房子 无需进行过于长远的考虑 了解客户所在地住房公积金管理中心的相关规定

收大于支 收支相抵 支大于收 三种都可取,没有不可取的

资产负债结构的变化主要取决于客户的收支结余情况、投资策略和偿债安排 理财规划师在完成了客户未来收入和支出情况的预测后,需要对客户的资产负债情况进行预测 客户的收入由经常性收入和非经常性收入共同构成,理财规划师需要对客户所有的收入项目都作出确切的预测 理财规划师在预测客户支出时,应综合客户的流动性状况进行合理偿债安排,以避免不必要的损失

收大于支 收支相抵 支大于收 3种都可取,没有不可取的

客户的收入由经常性收入和非经常性收入共同构成,理财规划师需要对客户所有的收入项目都作出确切的预测 客户的支出由经常性支出和非经常性支出共同构成,与收入预测不同,理财规划师只需要对经常性支出部分进行合理预测,不必考虑各种非经常性支出的未来情况 理财规划师在完成了客户未来收入和支出情况的预测后,需要对客户的资产负债表进行预测 资产负债结构的变化主要取决于客户的收支结余情况、投资策略和偿债安排 理财规划师在预测客户支出时,应结合客户的流动性状况进行合理偿债安排,以避免不必要的损失

客户的收入由经常性收入和非经常性收入共同构成,理财规划师需要对客户所有的收入项目都作出确切的预测 理财规划师在完成客户未来收入和支出情况的预测后,需要对客户的资产负债情况进行预测 理财规划师在预测客户支出时,应结合的流动性状况进行合理偿债安排,以避免不必要的损失 资产负债结构的变化主要取决于客户的收支结合情况、投资策略和偿债安排

够住就好 有多少钱买多大的房子 无需进行过于长远的考虑 需要长远考虑

家庭计划购房的时间 房地产开发商 届时房价 希望的居住面积 政府变动

够住就好 有多少钱买多大的房子 无需进行过于长时间考虑 需要长远考虑

提前还贷 延期还贷 少还贷 拒绝还贷 以上调整措施都可以

湘公网安备 43130202000226号

湘公网安备 43130202000226号