你可能感兴趣的试题

初始确认时冲减资产账面价值的,调整资产账面价值 初始确认时冲减相关成本费用或营业外支出的,直接计入当期损益 初始确认时计入其他收益或营业外收入的,直接计入当期损益 初始确认时确认为递延收益的,冲减相关递延收益账面余额,超过部分计入当期损益

承租方发生的金额较小的手续费,律师费,差旅费,印花税等,应当计入当期损益 出租方应将取得的租金确认为收入 承租方应将计提的折旧确认为成本,费用 出租方应在租赁期开始日将或有租金确认为应收款项

承租方发生的金额较小的手续费、律师费、差旅费、印花税等,应当计入当期损益 出租方应将取得的租金确认为收入 承租方应将计提的租赁资产折旧确认为成本、费用 出租方应在租赁期开始日将或有租金确认为应收款项

企业应当严格区分研究阶段和开发阶段,研究阶段的支出全部费用化计入当期损益,开发阶段的支出符合资本化条件的应当确认为无形资产 符合资本化条件的开发支出确认为无形资产,有利于企业科技创新和可持续发展 企业应当充分__确认为无形资产的开发支出和计入当期损益的研发支出金额 无形资产应当按照预计使用寿命分期摊销,摊销金额计入当期损益;存在减值迹象的,应当进行减值测试

企业取得与资产相关的政府补助,应当确认为营业外收入 企业取得与资产相关的政府补助,应当直接确认为当期损益 企业取得与资产相关的政府补助,应当确认为资本公积 企业取得与资产相关的政府补助,应当确认为递延收益

企业内部产生的品牌不应当确认为无形资产 非同一控制下企业合并中取得的可单独辨认的无形资产在公允价值能够可靠计量时应当确认为无形资产 当无形资产预期不能为企业带来经济利益时,应当转销其账面价值并计入当期损益 使用寿命有限的无形资产在计算摊销额时应当考虑净残值因素

初始确认时冲减资产账面价值的,调整资产账面价值 初始确认时计入其他收益或营业外收入的,直接计入当期损益 初始确认时冲减相关成本费用或营业外支出的,直接计入当期损益 初始确认时确认为递延收益的,冲减相关递延收益账面余额,超出部分计入当期损益

无形资产出租收入应当确认为其他业务收入 无形资产的摊销金额应当计入相关资产的成本 无形资产出售的损益应当确认为营业外收支 无形资产的研究开发费用计入当期损益

非正常消耗的直接材料、直接人工 非正常消耗的制造费用 仓储费用 使存货达到预定可销售状态前所发生的借款费用

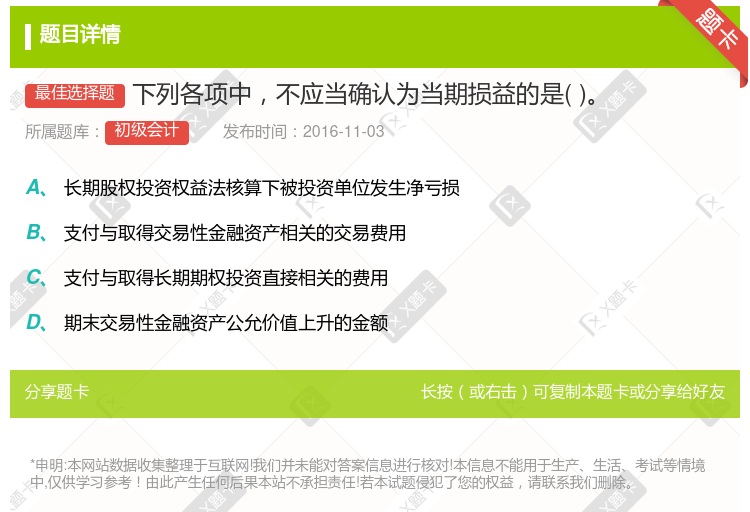

长期股权投资权益法核算下被投资单位发生净亏损 支付与取得交易性金融资产相关的交易费用 支付与取得长期股权投资直接相关的费用 期末交易性金融资产公允价值上升的金额

湘公网安备 43130202000226号

湘公网安备 43130202000226号