你可能感兴趣的试题

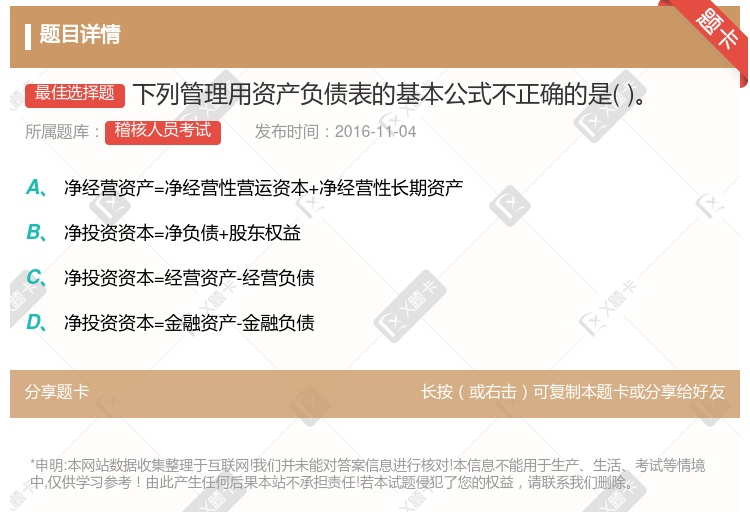

净经营资产=经营营运资本+净经营性长期资产 净投资资本=净负债+股东权益 净投资资本=经营资产-经营负债 净投资资本=金融资产-金融负债

资产负债表主要有账户式和报告式 我国的资产负债表采用报告式 账户式资产负债表分为左右两方,左方为资产,右方为负债和所有者权益 负债和所有者权益按照求偿权的先后顺序排列

资产负债表左方为资产项目,按资产的流动性大小排列 资产负债表的平衡的等式是:"资产=负债+所有者权益" 我国企业的资产负债表采用报告式结构 资产负债表右方为负债和所有者权益项目,按求偿权先后顺序排列

资产负债表反映的是企业在某一特定日期的财务状况 资产负债表是月度报表 资产负债表可以总括反映企业资金的来源渠道和构成情况 根据资产负债表提供的信息,可以评价企业的经济效益、盈利能力

净经营资产=经营营运资本+净经营性长期资产 投资资本=净负债+股东权益 投资资本=经营资产-经营负债 投资资本=金融资产-金融负债

资产负债表日后期间发现的前期重大差错需要进行追溯调整 资产负债表日后非调整事项在资产负债表日已经存在 资产负债表日后非调整事项不需要调整报告期项目,但需要进行__ 资产负债表日后调整事项一定涉及报告年度所得税的调整

资产负债表主要有账户式和报告式 我国的资产负债表采用报告式 账户式资产负债表分为左右两方,左方为资产,右方为负债和所有者权益 负债和所有者权益按照流动性排列

资产负债表反映企业一定日期全部资产、负债和所有者权益的情况 资产负债表反映项目开发经营期内各期的资金盈余或短缺情况 在对房地产开发项目进行独立的财务评价时,不需要编制资产负债表 编制该企业的资产负债表,以计算资产负债率、流动比率、速动比率等反映企业财务状况和清偿能力的指标

通过资产负债表可以了解企业的经济实力,企业的偿债能力,企业的经营能力等情况,以及企业未来的财务趋向等方面的信息 资产负债表是根据会计不等式的原理设计的 资产负债表是会计报表中的一种主要报表 资产负债表的编制方法,主要是根据各种账簿记录编制

货币当局资产负债表、国有商业银行资产负债表、特定存款机构资产负债表 货币当局资产负债表、存款货币银行资产负债表、保险公司资产负债表 货币当局资产负债表、存款货币银行资产负债表、政策性银行资产负债表 货币当局资产负债表、存款货币银行资产负债表、特定存款机构资产负债表

资产负债表日后事项包括调整事项和非调整事项 资产负债表日后调整事项,是指对资产负债表日已经存在的情况提供了新的或进一步证据的事项 非调整事项的发生同样影响资产负债表日企业的财务报表数字,但不是重要事项 资产负债表日后发生的某一事项在资产负债表日或之前已经存在,则属于调整事项;反之,则属于非调整事项

资产负债表日后期间发现的前期重大差错需要进行追溯调整 资产负债表日后非调整事项在资产负债表日已经存在 资产负债表日后非调整事项不需要调整报告期项目,但重要的非调整事项需要进行__ 资产负债表日后调整事项一定涉及报告年度所得税的调整

资产负债表主要有账户式和报告式 我国的资产负债表采用报告式 账户式资产负债表分为左右两方,左方为资产,右方为负债和所有者权益 负债和所有者权益按照求偿权的先后顺序排列

编制资产负债表,企业可以根据自己的实际情況有针对的进行 资产负债表的左方资产项目的合计等于右方负债和所有者权益项目的合计 资产负债表反映了资产, 负债和所有者权益之间的内在联系 在我国, 资产负债表采用多步式的格式

资产负债表日后事项包括调整事项和非调整事项 资产负债表日后调整事项,是指对资产负债表日已经存在的情况提供了新的或进一步证据的事项 资产负债表日后非调整事项的发生同样影响资产负债表日企业的财务报表数字 资产负债表日后发生的某一事项在资产负债表日或之前已经存在,则属于调整事项;反之,则属于非调整事项

资产负债表由表头和基本内容两部分构成 资产负债表的左方列示资产各项目 资产负债表的右方列示负债及所有者权益项目 国际上资产负债表的格式主要有单步式和多步式两种

资产负债表格式采用多步式结构 资产负债表采用账户式格式 资产负债表右方按权益的清偿时间的顺序排列 资产负债表左右按资产的流动性排列

资产负债表由表头和基本内容两部分构成 资产负债表的左方列示资产各项目 资产负债表的右方列示负债及所有者权益项目 国际上资产负债表的格式主要有单步式和多步式两种

资产负债表日后期间发现的前期重大差错需要进行追溯调整 资产负债表日后非调整事项在资产负债表日已经存在 资产负债表日后非调整事项不需要调整报告期项目,但需要进行__ 资产负债表日后调整事项-定涉及报告年度所得税的调整

我国企业的资产负债表采用报告式结构 资产负债表左方为资产项目,按资产的流动性大小排列 资产负债表右方为负债和所有者权益项目,按求偿权先后顺序排列 资产负债表的平衡的等式是:"资产=负债+所有者权益"

湘公网安备 43130202000226号

湘公网安备 43130202000226号