你可能感兴趣的试题

个人独资企业、合伙企业不需要缴纳企业所得税 某企业2007年的利润总额为1000万元,其在2007年度支出的公益性捐赠200万元应当在计算应纳税所得额时予以扣除 外商投资企业按照《外商投资企业和外国企业所得税法》所享有的税收优惠,自《企业所得税法》实施之日起取消 企业所得税的居民企业仅指依法在中国境内成立的企业

通过税法指定机构向农村义务教育的捐赠支出 经主管税务机关审核批准的企业对外投资的支出 实际发生的坏账损失超过提取的坏账准备的部分 通过税法指定机构向公益性图书馆的捐赠支出不超过年会计利润12%的部分 直接向灾区的捐赠

公益性捐赠支出 属于收益性支出的实际发生的维简费 固定资产的减值准备 向投资者支付的股息、红利等权益性投资收益款项

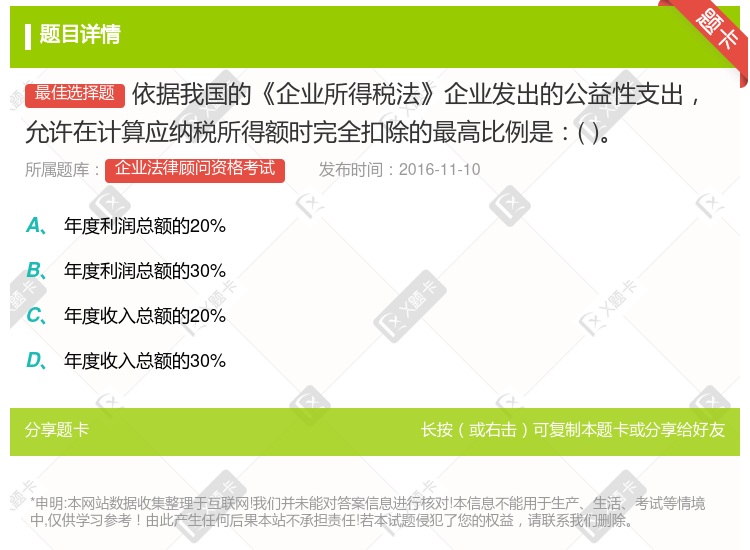

企业所得税法9条所称公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,仅用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠 只有企业当年发生的公益性捐赠支出,不超过年度利润总额12%的部分,才准予扣除 企业所得税的税率为20% 企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除

企业利润总额12%以内的公益性捐赠支出 企业所得税税款 未经核定的准备金支出 向投资者支付的股息、红利等权益性投资收益款项

税收滞纳金 被没收财物的损失 法定比例范围内的公益性捐赠支出 向投资者支付的股息

税收滞纳金 被没收财物的损失 法定比例范围内的公益性捐赠支出 向投资者支付的股息

向投资者支付的股息、红利 公益性捐赠支出 企业为投资者支付的商业保险费 企业之间支付的管理费

湘公网安备 43130202000226号

湘公网安备 43130202000226号