你可能感兴趣的试题

财务费用账户借方3000元 管理费用账户借方3000元 累计折旧账户借方3000元 制造费用账户借方3000元

“固定资产” 账户贷方 “累计折旧” 账户贷方 “累计折旧” 账户借方 “管理费用” 账户贷方 “管理费用” 账户借方

费用多计3000元 资产多计3000元 利润总额多计3000元 总额少计3000元

企业对于持有待售的固定资产,应当调整该项固定资产的预计净残值,使该项固定资产的预计净残值能够反映其公允价值减去处置费用后的金额,但不得超过符合持有待售条件时该项固定资产的原账面价值,原账面价值高于预计净残值的差额,应作为资产减值损失计入当期损益 经营租赁方式租入的固定资产发生的改良支出,应全部记入“经营租入固定资产改良”科目 对于融资租赁的固定资产,一定在租赁期与租赁资产尚可使用年限两者中较短的期间内计提折旧 生产车间发生的固定资产修理费用记入“管理费用”科目 生产车间发生的固定资产修理费用记入“制造费用”科目,行政管理部门发生的固定资产修理费用记入“管理费用”科目

费用多计3000元 资产多计3000元 净收益多计3000元 净收益少计3000元 资产少计3000元

“累计折旧”账户借方 “管理费用”账户借方 正确 “管理费用”账户贷方 “累计折旧”账户贷方 “固定资产”账户贷方

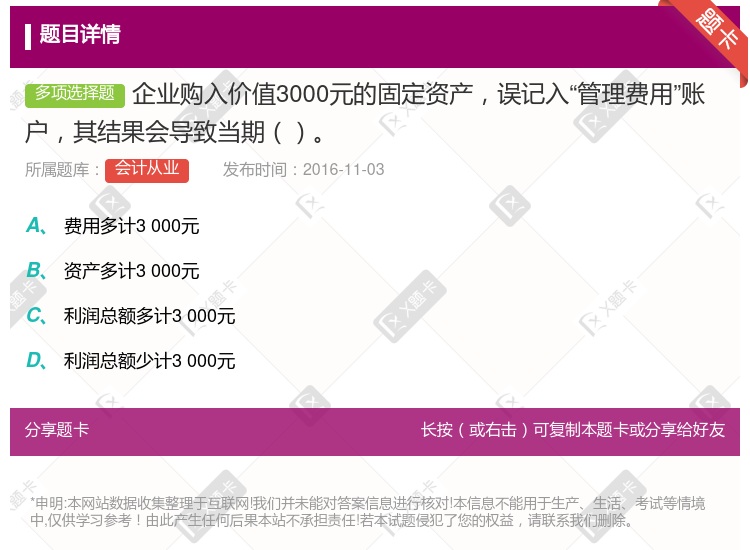

费用多计3000元 资产多计3000元 利润总额多计300@元 利润总额少计3000元

生产车间固定资产的折旧应记入“生产成本”账户 公司管理部门固定资产的折旧应记入“管理费用”账户 生产车间固定资产的折旧应记入“制造费用”账户 计提固定资产折旧应记入“累计折旧”账户贷方

企业对于持有待售的固定资产,应当调整该项固定资产的预计净残值,使该项固定资产的预计净残值能够反映其公允价值减去处置费用后的金额,但不得超过符合持有待售条件时该项固定资产的原账面价值,原账面价值高于预计净残值的差额,应作为资产减值损失计入当期损益 经营租赁方式租入的固定资产发生的改良支出,应全部记入“经营租入固定资产改良”科目 对于融资租赁的固定资产,一定在租赁期与租赁资产尚可使用年限两者中较短的期间内计提折旧 生产车间发生的固定资产修理费用记入“制造费用”科目,行政管理部门发生的固定资产修理费用记入“管理费用”科目。 生产车间发生的同定资产修理费用记入“管理费用”科目

管理费用,其他业务成本 财务费用,其他业务成本 在建工程,其他业务成本 在建工程,管理费用

“材料采购” “固定资产” “管理费用” “存货”

“营业外支出” “管理费用” “其他业务支出” “制造费用”

湘公网安备 43130202000226号

湘公网安备 43130202000226号