你可能感兴趣的试题

信用社与信用社 信用社与所辖分社(分理处) 联社(合行)与信用社(支行)之间

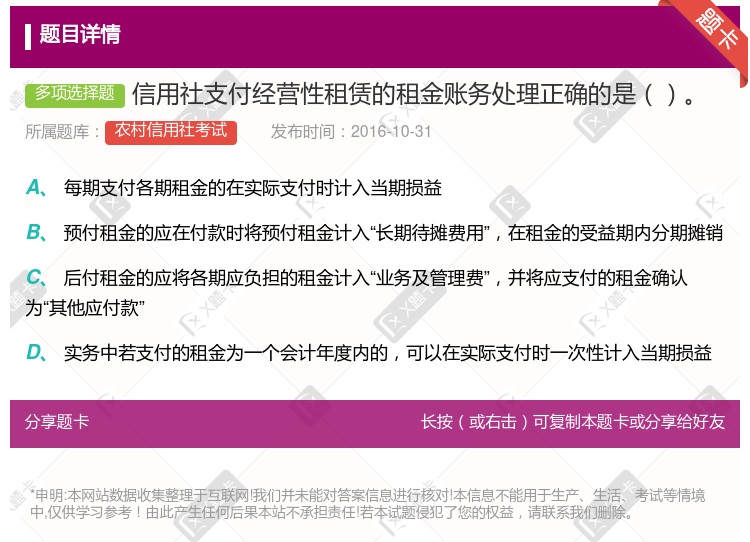

按期均匀收到租金,在实际收到时计入当期损益 预收租金的,应在收到时计入“其他应付款”,并在此后的受益租赁期内分期确认 后收租金的,应当在租赁资产使用的各期按直线法分期确认当期收入,并将未收到的租金确认为“其他应收款” 实务中若收到的租金为一个会计年度内的,可以在实际收到时一次性计入当期损益

处理账务 核对账务 计算提取款项、结转损益 盈亏处理

处理账务 核对账务 计算提取款项、结转损益 盈亏处理

作为租赁资产折旧费用的调整 按租期内支付租金比例进行分摊 列出“公允价值变动损益”科目 列出“应付产权转让款”科目

收到租金全额且不是在一个会计年度内时一次性确认收入 在租赁期内各个期间将经营租赁的租金,按照直线法确认为当期损益 按照合同约定的租金额在期初一次性确认收入 按照合同约定的租金额在合同期满日一次性确认收入

小陈与乡信用社之间的借款协议无效 小陈与乡信用社之间的质押协议未生效 小陈与小刘之间转让存单的行为有效 乡信用社应将存单兑现给小刘

电子化账务 管理信息系统 商业智能系统 信息处理系统

支付借款利息 收到退回的增值税 经营性租赁收到的租金 融资租入固定资产支付的租赁费

甲与乡信用社之间的借款协议无效 甲与乡信用社之间的质押协议未生效 甲与乙之间转让存单的行为有效 乡信用社应将存单兑现给乙

贷款利息收入 金融机构往来收入 租赁收入 其他收入

固定资产经营性租赁收入 固定资产盘盈净收益 罚没收入 教育费附加返还款

福建省农村信用社的经营理念是“以人为本、市场为导、客户至上、稳健经营” 市场为导是农村信用社不断做大做强、加快发展的要求 客户至上是农村信用社改进经营理念,推进优质文明服务的要求 稳健经营是农村信用社管控风险、可持续发展的要求

处理账务 核对账务 计算提取款项、结转损益 盈亏处理

甲与乡信用社之间的借款协议无效 甲与乡信用社之间的质押协议未生效 甲与乙之间转让存单的行为有效 乡信用社应将存单兑现给乙

以经营租赁方式租出的固定资产 以经营租赁方式租入的固定资产 以融资租赁方式租入的固定资产 季节性停用、维修停用的设备

湘公网安备 43130202000226号

湘公网安备 43130202000226号