你可能感兴趣的试题

一般纳税人会计核算不健全,或者不能够提供准确税务资料的,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额 符合一般纳税人条件,但不申请办理一般纳税人认定手续的,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额 一般纳税人在停止抵扣进项税额期间,其取得的增值税专用发票上注明的增值税额,经税务机关核准可以在恢复抵扣进项税额资格后抵扣 纳税人经税务机关核准恢复抵扣进项税额资格后,其在停止抵扣进项税额期间发生的进项税额一律不得抵扣

原增值税一般纳税人接受试点纳税人提供的应税服务,取得的增值税专用发票上注明的增值税额为进项税额, 准予从销项税额中抵扣 原增值税一般纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额准予从销项税额中抵扣 原增值税一般纳税人取得的 2013 年 8 月 1 日(含)以后开具的运输费用结算单据,可以作为增值税扣税凭证 原增值税一般纳税人购进货物或者接受加工修理修配劳务,用于非增值税应税项目,其进项税额准予从销项税额中抵扣 原增值税一般纳税人接受试点纳税人提供的旅客运输服务,其进项税额不得从销项税额中抵扣。

购买涂料装修会议室发生的进项税额 购买办公复印纸发生的进项税额 购买用于生产应税货物的设备所发生的进项税额 购买原材料用于生产免税产品所发生的进项税额

生产企业增值税一般纳税人购进的废旧物资按7%计算进项税额予以抵扣 增值税一般纳税人从国有粮食购销企业购进的免税粮食,按10%的扣除率计算抵扣进项税额 增值税一般纳税人从废旧物品收购站购进废旧物资,按取得增值税专用发票上注明金额的17%扣除率计算进项税额 专门从事废旧物资收购业务的增值税一般纳税人,按照其收购金额的10%扣除率计算抵扣进项税额

生产企业增值税一般纳税人购进的废旧物资按7%计算进项税额予以抵扣 增值税一般纳税人从国有粮食购销企业购进的免税粮食,按10%的扣除率计算抵扣进项税额 增值税一般纳税人从废旧物品收购站购进废旧物资,按取得普通发票上注明金额的 10%扣除率计算进项税额 专门从事废旧物资收购业务的增值税一般纳税人,按照其收购金额的10%扣除率计算抵扣进项税额

商业企业向供货方收取的进场费,不可以开具增值税发票 商业企业向供货方收取的与商品销售额挂钩的返还收入,应视同销售计入销项税额 一般纳税人因进货退回而从销售方收回的增值税额,应从发生进货退回当期的进项税额中扣减 纳税人丢失已开具增值税专用发票抵扣联的,不能抵扣进项税额

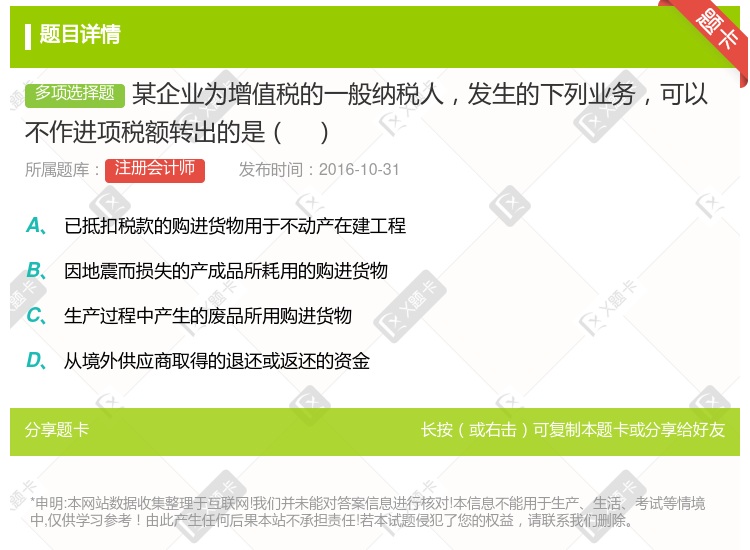

上期购进大型机器设备,取得增值税专用发票并已抵扣进项税额 已作进项税额抵扣的上期购进货物用于非增值税应税项目 本月被盗的产成品钢材所耗用的上期购进原材料 为灾区捐赠钢材所耗用的本期购进原材料

原增值税一般纳税人接受试点纳税人提供的应税服务,取得的增值税专用发票上注明的增值税额为进项税额,准予从销项税额中抵扣 原增值税一般纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额不得从销项税额中抵扣 原增值税一般纳税人接受境外单位或者个人提供的应税服务,按照规定应当扣缴增值税的,准予从销项税额中抵扣的进项税额为从税务机关或者代理人取得的解缴税款的税收缴款凭证上注明的增值税额 原增值税一般纳税人购进货物或者接受加工修理修配劳务,用于增值税应税项目的,其进项税准予从销项税额中抵扣 原增值税一般纳税人接受试点纳税人提供的旅客运输服务,不得从销项税额中抵扣进项税

免税货物及非应税项目使用的已抵扣的进项税额 B.购进货物发生非正常损失的进项税额 C.纳税检查调减的进项税额 D.从小规模纳税人企业取得的税务机关代开增值税专用发票上注明的进项税额

非辅导期一般纳税人接受国内应税服务用于应税项目,取得增值税专用发票,可以直接计入“应交税费--应交增值税(进项税额)” 辅导期一般纳税人,购入材料用于生产商品,采购材料取得增值税专用发票,稽核比对前,借记“应交税费--待抵扣进项税额” 辅导期一般纳税人,稽核比对后不得抵扣的进项税额,红字借记“应交税费--待抵扣进项税额” 一般纳税人进口商品后销售,取得海关进口增值税专用缴款书申请稽核比对前,应借记“应交税费--应交增值税(进项税额)”明细科目。

一般纳税人取得增值税普通发票的增值税进项税额 一般纳税人取得增值税专用发票可以抵扣的增值税进项税额 为特定客户设计产品所发生的,可直接确定的设计费用 入库前的整理挑选费

一般纳税人接受的交通运输服务取得的增值税专用发票上注明的进项税额 一般纳税人购置小汽车取得的增值税专用发票上注明的进项税额 一般纳税人接受境外单位的应税服务取得的解缴税款的税收缴款凭证上注明的增值税额 一般纳税人购进货物或者接受应税劳务用于应税服务项目发生的进项税额

允许企业记入“应交税费——应交增值税(进项税额)”,但在实际申报时予以剔除 不允许企业记入“应交税费——应交增值税(进项税额)” 允许企业记入“应交税费——应交增值税(进项税额)”,并据以申报纳税 企业可以暂时不作账

原增值税一般纳税人接受试点纳税人提供的应税服务,取得的增值税专用发票上注明的增值税额为进项税额,准予从销项税额中抵扣 原增值税一般纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额准予从销项税额中抵扣 原增值税一般纳税人取得的2013年8月1日(含)以后开具的运输费用结算单据(铁路运输费用结算单据除外),可以作为增值税扣税凭证 原增值税一般纳税人购进货物或者接受加工修理修配劳务,用于非增值税应税项目,其进项税额准予从销项税额中抵扣 原增值税一般纳税人接受试点纳税人提供的旅客运输服务,其进项税额不得从销项税额中抵扣

生产企业增值税一般纳税人从废旧物资经营单位购进的废旧物资可以按有关规定计算进项税额 增值税一般纳税人从小规模纳税人购买的农产品,准予按照买价和13%的扣除计算进项税额 生产企业增值税一般纳税人从废旧物品收购站购进废旧物资,按取得普通发票上注明金额的7%扣除率计算进项税额 专门从事废旧物资收购业务的增值税一般纳税人,按照其收购金额的10%扣除率计算抵扣进项税额

生产企业增值税一般纳税人购进的废旧物资按7%计算进项税额予以抵扣 增值税一般纳税人从国有粮食购销企业购进的免税粮食,按10%的扣除率计算抵扣进项税额 增值税一般纳税人从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。 专门从事废旧物资收购业务的增值税一般纳税人,按照其收购金额的10%扣除率计算抵扣进项税额

一般纳税人取得增值税普通发票的增值税税额 一般纳税人取得增值税专用发票可以抵扣的增值税进项税额 为特定客户设计产品所发生的,可直接确定的设计费用 入库前的挑选整理费

湘公网安备 43130202000226号

湘公网安备 43130202000226号