你可能感兴趣的试题

收入的金额不能可靠计量的,不确认收入 发出的商品不符合收入的确认条件,则不会产生销项税额 只有在销售商品的货款收回的可能性大于 50%的情况下才可能确认收入 销售折让发生在确认销售收入之前的,应按扣除销售折让后的金额确认销售收入

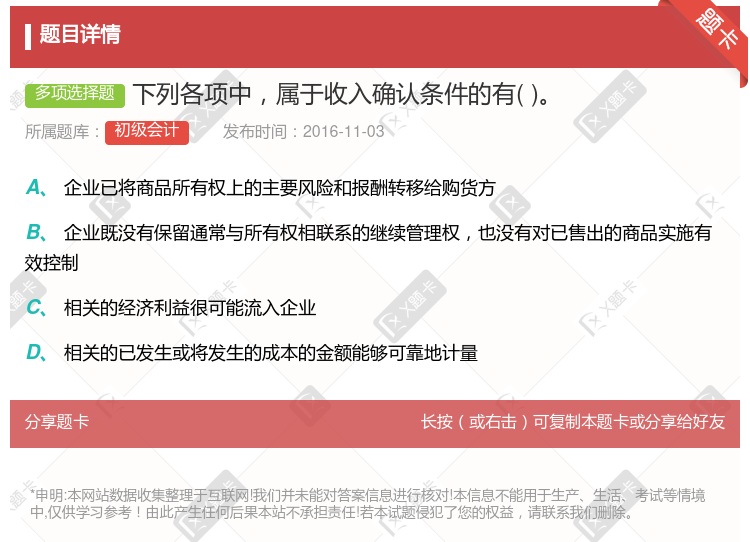

资产所有权上的风险已经转移 与交易相关的经济利益能够流入企业 收入的金额能够可靠地计量 对已售出的商品已经不能实施控制

与收入有关的经济利益应当很可能流入企业 经济利益流入企业的结果会导致资产的增加或负债的减少 经济利益的流人额能够可靠计量 日常活动中形成的

存货的计价方法 建造合同收入的确认方法 外币折算所采用的方法 非货币性资产交换的确认和计量原则

捐赠属于非交换交易 捐赠承诺满足非交换交易收入的确认条件 民间非营利组织对于劳务捐赠,不予以确认 如果捐赠人对捐赠资产的使用设置了时间限制或用途限制,则所确认的相关捐赠收入为限定性捐赠收入

寄存本单位的已售商品 售后回购的商品 售出商品时得知对方公司已破产清算 已售商品成本无法可靠取得

企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入 视同销售情况下,属于企业自制的资产,应按企业同类资产同期对外销售价格确认销售收入 售后回购满足收入确认条件的,应分别作销售和购进核算 视同销售情况下,属于外购的资产,可按企业同类资产同期对外销售价格确认销售收入企业发生的商业折扣应当按扣除商业折扣后的余额确定销售商品收入金额

与商品销售分开的安装劳务收入,应在销售商品时确认 包含在商品售价中的服务费,应递延到提供服务时确认 属于提供与特许权相关的设备的收入,应在资产所有权转移时确认 广告媒介的佣金收入,应在相关的广告开始出现于公众面前时确认

识别与客户订立的合同 识别合同中的单项履约义务 确定交易价格 将交易价格分摊至各单项履约义务 履行各单项履约义务时确认收入

商品已经发出 已经收到货款或取得收款权利 已将商品所有权上的主要风险和报酬转移给购货方 相关的收入和成本能够可靠地计量

企业以买一赠一等方式组合销售本企业商品的, 不属于捐赠, 应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入 视同销售 情况下, 属于企业自 制的资产, 应按企业同类资产同期对外销售价格确认销售收入 售 后回购满足收入确认条件的, 应分别作销售和购进核算 企业发生的商业折扣应当 按扣除商业折扣后的余额确定销售商品收入金额

企业以买一赠一等方式组合销售本企业商品的不属于捐赠应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入 视同销售情况下属于企业自制的资产应按企业同类资产同期对外销售价格确认销售收入 售后回购满足收入确认条件的应分别作销售和购进核算 视同销售情况下属于外购的资产可按企业同类资产同期对外销售价格确认销售收入 企业发生的商业折扣应当按扣除商业折扣后的余额确定销售商品收入金额

如果安装是销售合同的重要组成部分,应在安装完毕验收合格后确认收入 附有销售退回条件的收入,可在发货时确认收入 一次性收取的使用费在提供服务的期间内分期确认收入 广告制作佣金收入按完成程度确认收入 售后回购在回购时确认收入

寄存本单位的已售商品 售后回购的商品 售出商品后得知对方公司已破产清算 已售商品成本无法可靠取得

相关成本不可靠计量的,不确认收入 销售收入的确认条件不满足,但纳税义务已经发生,相应的收入应予以确认 同一笔销售业务的收入和成本应在同一会计期间确认 销售折让发生在确认销售收入之前的,应按扣除销售折让后的金额确认销售收入

收入的确认 坏账损失的核算方法 存货的计价方法 长期股权投资的核算方法

期末在符合条件的情况下按完工百分比法确认劳务收入 计提折旧 预提利息费用 记录退回多收的预收账款

发出商品 预收账款 委托代销商品 受托代销商品 在途物资

与收入有关的经济利益应当很有可能流入企业 经济利益流入企业的结果会导致资产的增加或负债的减少 经济利益的流入额能够可靠计量 是在日常活动中形成的

湘公网安备 43130202000226号

湘公网安备 43130202000226号