你可能感兴趣的试题

由于实质性程序的目的在于更直接地发现重大错报,在期中实施实质性程序时更需要考虑其成本效益的权衡 应对舞弊风险的实质性程序通常在资产负债表日前实施 如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施控制测试,以将期中测试得出的结论合理延伸至期末 注册会计师应先考虑实施控制测试,之后再实施实质性程序

控制环境和其他相关控制越薄弱,注册会计师越不宜在期中实施实质性程序 注册会计师在评估的某项认定的重大错报风险越高,越应当考虑将实质性程序集中在期末或者接近期末实施 如果实施实质性程序所需信息在期中之后难以获取,注册会计师应考虑在期中实施实质性程序 如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施控制测试,以将期中测试得出的结论合理延伸至期末

注册会计师对认定层次的特别风险实施的实质性程序应当包括实质性分析程序 注册会计师应当针对所有类别的交易、账户余额和__实施实质性程序 注册会计师实施的实质性程序应当包括财务报表与其所依据的会计记录进行核对或调节 如果在期中实施了实质性程序,注册会计师应当对剩余期间实施控制测试和实质性程序

实质性分析程序通常更适用于在一段时间内存在预期关系的大量交易 实质性分析程序不适用于识别出特别风险的认定 对特定实质性分析程序适用性的确定,受到认定的性质和注册会计师对重大错报风险评估的影响 注册会计师无需在所有审计业务中运用实质性分析程序

注册会计师对认定层次的特别风险实施的实质性程序应当包括实质性分析程序 注册会计师应当针对所有类别的交易、账户余额和__实施实质性程序 注册会计师实施的实质性程序应当包括财务报表与其所依据的会计记录进行核对或调节 如果在期中实施了实质性程序,注册会计师应当对剩余期间实施控制测试和实质性程序

控制环境和其他相关控制越薄弱,注册会计师越不宜在期中实施实质性程序 注册会计师在评估的某项目认定层次的重大错报风险越高,越应当考虑将实质性程序集中在期末或者接近期末实施 在期中实施了实质性程序,注会应针对剩余时间实施控制测试,期中测试得出的结论合理延伸至期末 实施实质性程序所需信息在期中之后难以获得,注会应考虑在期中和实施实质性程序

注册会计师应当实施实质性程序 注册会计师应当实施细节测试 注册会计师应当实施控制测试 注册会计师应当实施控制测试和实质性程序

当重大错报风险较高时,注册会计师应当考虑在期末或接近期末实施实质性程序 如果在评估重大错报风险时预期控制的运行是无效的,注册会计师应当在期末实施控制测试 如果在期中实施了实质性程序,注册会计师即可将期中实施程序得出的结论合理延伸至期末 如果已识别出由于舞弊导致的重大错报风险,注册会计师应当考虑在期末或者接近期末实施实质性程序

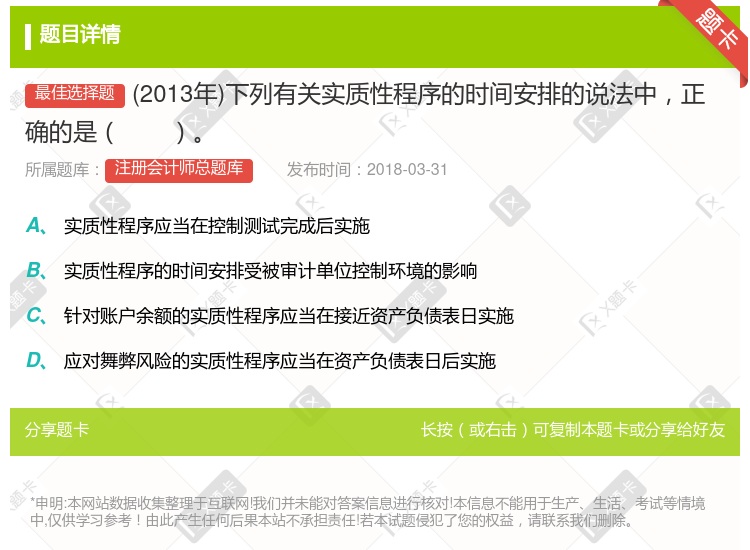

如果重大错报风险较高时,应当考虑在期中实施实质性程序 实质性程序的时间安排受被审计单位控制环境的影响 针对账户余额的实质性程序应当在接近资产负债表日实施 应对舞弊风险的实质性程序应当在资产负债表日后实施

实质性程序应当在控制测试完成后实施 应对舞弊风险的实质性程序应当在资产负债表日后实施 针对账户余额的实质性程序应当在接近资产负债表日实施 实质性程序的时间安排受被审计单位控制环境的影响

细节测试的目的是发现认定层次的重大错报 实质性程序通常更适用于在一段时间内存在预期关系的大量交易 实质性程序包括细节测试与实质性分析程序 如果针对特别风险实施的程序仅为实质性程序,这些程序应当包括细节测试

实质性程序应当在控制测试完成后实施 应对舞弊风险的实质性程序应当在资产负债表日后实施 针对账户余额的实质性程序应当在接近资产负债表日实施 实质性程序的时间安排受被审计单位控制环境的影响

控制环境和其他相关控制越薄弱,注册会计师越不宜在期中实施实质性程序 注册会计师评估的某项认定的重大错报风险越高,越应当考虑将实质性程序集中在期末或者接近期末实施 如果实施实质性程序所需信息在期中之后难以获取,注册会计师应考虑在期中实施实质性程序 如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施控制测试,以将期中测试得出的结论合理延伸至期末

控制环境和其他相关的控制越薄弱,注册会计师越不宜在期中实施实质性程序 注册会计师评估的某项认定的重大错报风险越高,越应当考虑将实质性程序集中在期末或接近期末实施 如果实施实质性程序所需信息在期中之后难以获取,注册会计师应考虑在期中实施实质性程序 如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施控制测试,以将期中测试得出的结论合理延伸至期末

注册会计师应当针对所有类别的交易、账户余额和__实施实质性程序 注册会计师针对认定层次的特别风险实施的实质性程序应当包括实质性分析程序 如果在期中实施了实质性程序,注册会计师应当对剩余期间实施控制测试和实质性程序 注册会计师实施的实质性程序应当包括将财务报表与其所依据的会计记录进行核对或调整

实质性程序应当在控制测试完成后实施 应对舞弊风险的实质性程序应当在资产负债表日后实施 针对账户余额的实质性程序应当在接近资产负债表日实施 实质性程序的时间安排受被审计单位控制环境的影响

注册会计师对认定层次的特别风险实施的实质性程序应当包括实质性分析程序 注册会计师应针对所有类别的交易、账户余额和__实施实质性程序 注册会计师实施的实质性程序应包括财务报表与其所依据的会计记录进行核对或调节 如果在期中实施了实质性程序,注册会计师应当对剩余期间实施控制测试和实质性程序

实质性程序应当在控制测试完成后实施 应对舞弊风险的实质性程序应当在资产负债表日后实施 针对账户余额的实质性程序应当在接近资产负债表日实施 实质性程序的时间安排受被审计单位控制环境的影响

实质性程序应当在控制测试完成后实施 应对舞弊风险的实质性程序应当在资产负债表日后实施 针对账户余额的实质性程序应当在接近资产负债表日实施 实质性程序的时间安排受被审计单位控制环境的影响

注册会计师应当在执行控制测试后执行实质性程序 对于任何认定,注册会计师都不能够利用以前审计中实施实质性程序获取的审计证据 对于收入截止认定,注册会计师应当在期末(或接近期末)实施实质性程序 控制环境和其他相关的控制越薄弱,注册会计师越应当考虑在期中实施实质性程序

湘公网安备 43130202000226号

湘公网安备 43130202000226号