首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

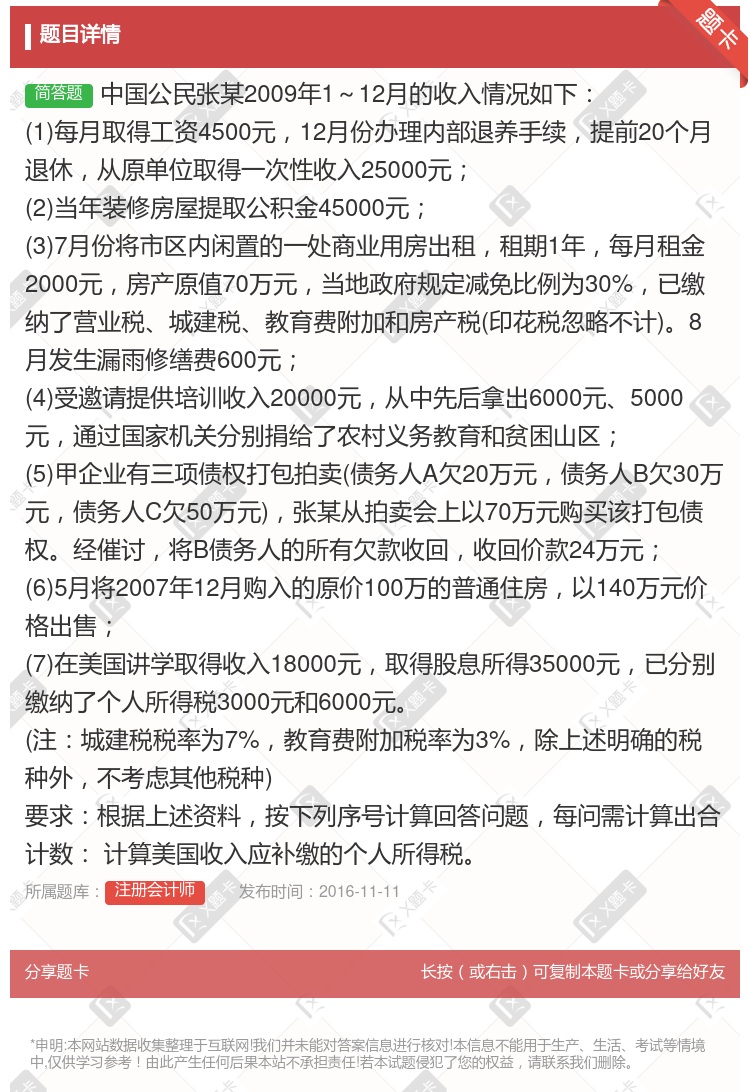

中国公民张某2009年1~12月的收入情况如下: (1)每月取得工资4500元,12月份办理内部退养手续,提前20个月退休,从原单位取得一次性收入25000元; (2)当年装修房屋提取公...

查看本题答案

包含此试题的试卷

注册会计师《问答集》真题及答案

点击查看

你可能感兴趣的试题

中国公民朱先生2009年1~12月份取得每月工薪收入4200元12月份取得全年一次性奖金36000元

4975元

5275元

7495元

7735元

中国公民张某2008年12月5日取得2008年11月份工资2000元2008午全年一次性不含税奖金收

4264.71

4375

4926.47

4500

中国公民杨某系自由学者2009年收入情况如下1出版中篇小说一部取得稿酬500002受托对一电影剧本进

某中国公民章某2009年1月6日取得2008年12月份工资1900元2008年全年一次性奖金收入12

1175

1230

2185

2025

中国公民王某是某国有企业的雇员2006年收入情况如下11—12月每月丁资2500元21-12月对外出

中国公民肖某2002年12月份取得当月工薪收入2400元和1-12月份的奖金3600元肖某12月份应

430

475

665

315

王某系中国公民2009年1月起王某连续12次在报刊上连载一部小说每次取得稿费收入2000元则2009

2240

2016

2688

3840

中国公民王某2008年12月份取得当月工资收入2800元和1~12月份的奖金3600元王某12月份应

243

235

265

225

中国公民郑某2009年1—12月份每月工资4200元12月份除当月工资以外还取得全年一次性奖金360

2460

3000

5980

7735

某中国公民章某2009年1月6日取得2008年12月份工资1900元2008年全年一次性不含税奖金收

1305.56

1230.56

2185.65

2025.65

中国公民张某2011年10月份取得工薪收入6200元张某应纳个人所得税为元

105

125

165

中国公民王某2005年12月份取得当月工资收入2400元和2005年1月至12月的奖金3600元王某

315

550

665

825

某中国公民王某2009年1月6日取得2008年12月份工资1900元2008年全年一次性不含税奖金收

1572.22

1351.62

1361.62

1582.22

中国公民程某2009年1~12月份每月工资5000元12月份除当月工资以外还 取得全年一次性奖金60

9000

8805

5975

8875

中国公民张某2003年12月取得当月工资收入2000元2003年度目标管理奖3000元则张某当月应纳

500 元

300 元

420 元

505 元

中国公民张某2009年12月5日取得2009年11月份工资2000元2009年全年一次性不含税奖金收

4264.71

4375

4926.47

4500

中国公民王某2009年每月工资收入2800元12月份取得年终奖3600元王某全年工资应纳个人所得税元

843

840

865

825

张某为中国公民2005年月工资收入1200元按企业规定取得年终双薪同时取得全年一次性奖金收入6000

1045

1140

415

1160

2013年4月中国公民张某取得稿酬收入50000元根据个人所得税法律制度的规定张某该项收入应缴纳的个

10000

8000

5600

4000

中国公民张某是某高校的一名教授同时担任某公司的独立董事2019年3月取得董事 费收入52000元则张

6736

5824

8320

10480

热门试题

更多

下列各项中属于会计估计变更的是

在无权代理的情况下如果A知道B以A的名义实施民事行为而不作否认表示的视为有权代理即B与第三人进行的民事行为的法律后果属于A

下列项目中属于会计政策的是

我国境内某上市公司发生的下列交易或事项中属于会计政策变更的是

下列各项中不属于会计政策变更的是

主法律行为无效从法律行为也无效但是主法律行为履行完毕并不必然导致从法律行为的效力的丧失

下列不属于会计政策变更的情形有

下列事项属于会计政策变更的有

乙公司于2008年年末购入一台设备并投入企业管理部门使用入账价值为463500元预计使用年限为5年预计净残值为13500元自2009年1月1日起按年限平均法计提折旧2010年年初由于技术进步等原因公司将该设备的折旧方法改为年数总和法预计剩余使用年限为3年净残值不变则该项变化将导致2010年度公司的利润总额减少元

关于前期差错更正企业应当在附注中__的有

关于会计估计变更企业应当在附注中__的有

仲裁委员会独立于行政机关与行政机关没有隶属关系仲裁委员会之间也没有隶属关系

对于可撤销的民事行为如果自行为成立时起超过2年当事人才请求变更或者撤销的人民法院不予保护

关于会计政策变更企业应当在附注中__的有

普通的诉讼时效期间为两年自当事人知道或应当知道权利被侵害时起开始计算下列选项不适用普通诉讼时效期间的有

下列事项中不属于企业会计政策的是

下列项目中属于会计估计变更的有

下列各项中属于经济法主体违反经济法可能承担的民事责任形式有

关于会计政策变更的会计处理方法下列说法中正确的有

符合下列哪些条件之一应改变原采用的会计政策

1985年1月1日晚张某被人打成重伤经长时间的访查于2005年6月30日张某掌握确凿的证据证明将其打伤的是李某经交涉无结果后向法院提起诉讼对此法院不予支持

关于会计政策及会计政策变更下列说法中正确的有

×公司2006年12月投入并使用一项固定资产账面原价为800000元预计使用年限为5年预计净残值为50000元按双倍余额递减法计提折旧2009年年底检查该固定资产首次计提了减值准备40000元并预计其尚可使用年限为2年预计净残值为20000元2010年起选用年限平均法计提折旧则2010年该项固定资产应计提的折旧额为元

甲公司2010年3月在上年度财务报告批准报出后发现2008年9月购入并开始使用的一台管理用固定资产一直未计提折旧该固定资产2008年应计提折旧120万元2009年应计提折旧180万元甲公司对此重大差错采用追溯重述法进行会计处理假定甲公司按净利润的10%提取法定盈余公积不考虑所得税等其他因素甲公司2010年度所有者权益变动表本年数中年初未分配利润项目应调减的金额为万元

乙公司2005年12月投入使用一台设备账面原价为800万元预计可使用5年预计净残值为50万元按双倍余额递减法计提折旧2008年核查该台设备首次计提减值准备40万元并预计其尚可使用年限为2年预计净残值为20万元自2009年起改用年限平均法计提折旧则2009年该台设备应计提的折旧额为万元

滥用代理权的行为视为无效代理行为代理人滥用代理权给被代理人及他人造成损害的必须承担相应的赔偿责任

某上市公司发生的下列交易或事项中属于会计政策变更的是

某公司2010年5月发现2008年7月购入的甲专利权在计算摊销金额上有错误甲专利权2008年和2009年应摊销金额分别为120万元和240万元而实际摊销金额均为240万元企业所得税申报的金额亦均为240万元该公司适用的企业所得税税率为25%按净利润的15%提取盈余公积该公司对上述事项进行处理后其2010年5月31日资产负债表中未分配利润项目的年初数的调整额为万元

经济组织的内部机构不能成为经济法律关系的主体

应采用未来适用法处理会计政策变更的有

热门题库

更多

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号