你可能感兴趣的试题

A要求甲以个人名下的其他财产偿还6万元债务,甲只需给A债权人2万元 A应当按照甲、乙、丙三人的出资比例分别要求清偿 A可以向甲、乙、丙任何一人追偿6万元的债务 所欠6万元不再清偿

债务人(企业)不确认债务重组所得,债权人(企业)应将放弃债权的账面价值作为该项投资的计税成本 债务人(企业)不确认债务重组所得,债权人(企业)应将享有的股权的公允价值作为该项投资的计税成本 A 债务人(企业)应将重组债务的账面价值与债权人因放弃债权而享有的股权的账面价值之间的差额确认为债务重组所得,债权人(企业)应将放弃债权的账面价值作为该项投资的计税成本 债务人(企业)应将重组债务的账面价值与债权人因放弃债权而享有的股权的公允价值之间的差额确认为债务重组所得,债权人(企业)应将放弃债权的公允价值作为该项投资的计税成本

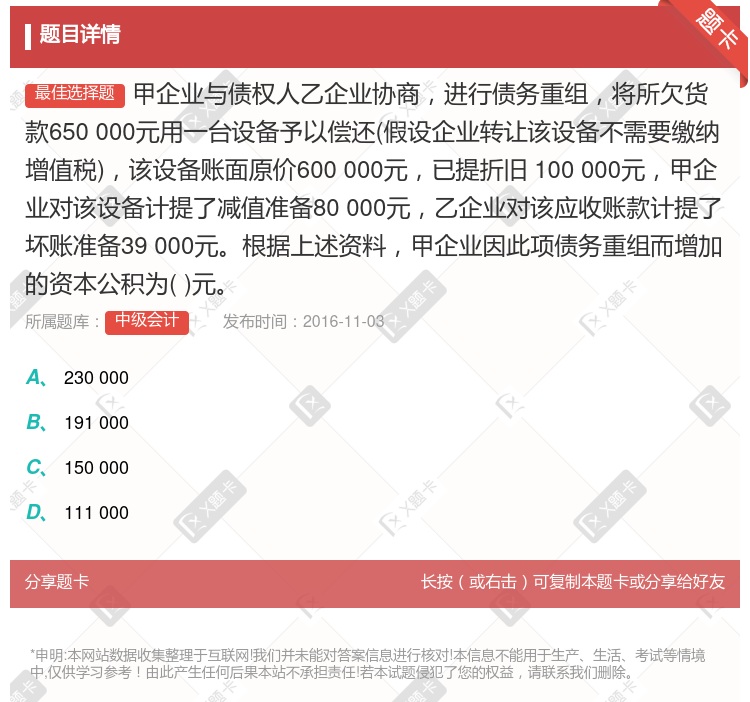

230000 191000 150000 111000

银行免除某困难企业积欠贷款的利息,银行只收回本金 A公司同意B公司推迟偿还货款的期限,并减少B公司偿还货款的金额 甲公司以不同于原合同条款的方式代债务人向债权人偿债 债权人同意债务人用等值库存商品抵偿到期债务 债权人与债务人在重组前后均受同一方最终控制,且该债务重组的交易实质是债权人或债务人进行了权益性分配或接受了权益性投入

A企业同意发生财务困难的B企业推迟偿还货款的期限,并减少B企业偿还货款的金额 债务人经与债权人协商,未达成一致意见,仍以现金偿还全部债务 银行同意出现财务困难的企业分期偿付银行贷款 经债务人同意,债权人将应收账款出售给资产管理公司

债务人(企业)不确认债务重组所得,债权人(企业)应将放弃债权的账面价值作为该项投资的计税成本 债务人(企业)不确认债务重组所得,债权人(企业)应将享有的股权的公允价值作为该项投资的计税成本 债务人(企业)应将重组债务的账面价值与债权人因放弃债权而享有的股权的账面价值之间的差额确认为债务重组所得,债权人(企业)应将放弃债权的账面价值作为该项投资的计税成本 债务人(企业)应将重组债务的账面价值与债权人因放弃债权而享有的股权的公允价值之间的差额确认为债务重组所得,债权人(企业)应将放弃债权的公允价值作为该项投资的计税成本

乙企业原为甲企业的债务人,在法院受理了申请后取得丙企业对甲企业的债权 丁企业为甲企业的债务人,明知甲企业有不能清偿到期债务的事实,仍对甲企业取得债权 戊企业为甲企业的债权人,明知甲企业被申请破产,仍对甲企业负担债务 己企业为甲企业的债务人,法院受理申请后对甲企业取得债权

银行免除某困难企业积欠贷款的利息,银行只收回本金 企业A同意企业B推迟偿还货款的期限,并减少B企业偿还货款的金额 甲公司以不同于原合同条款的方式代债务人向债权人偿债 债权人同意债务人用等值库存商品抵偿到期债务

湘公网安备 43130202000226号

湘公网安备 43130202000226号