首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

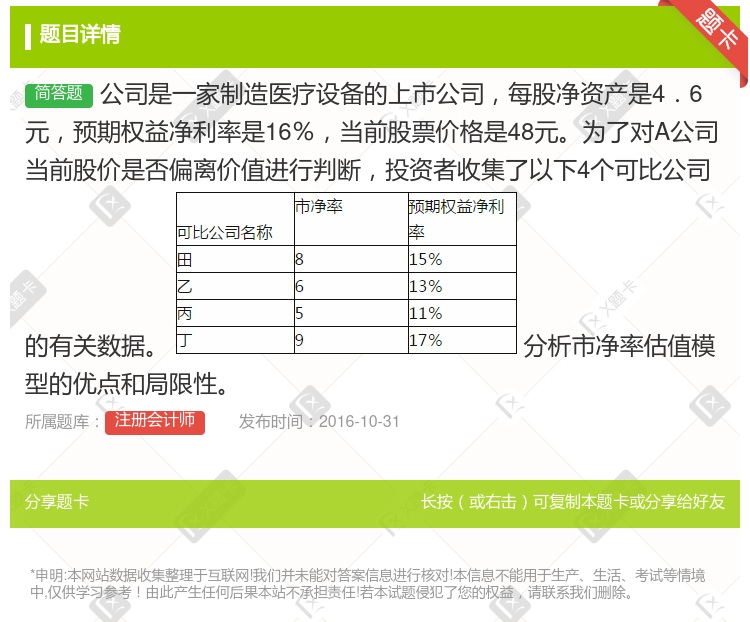

公司是一家制造医疗设备的上市公司,每股净资产是4.6元,预期权益净利率是16%,当前股票价格是48元。为了对A公司当前股价是否偏离价值进行判断,投资者收集了以下4个可比公司的有关数据。 分析市净...

查看本题答案

包含此试题的试卷

注册会计师《企业价值评估》真题及答案

点击查看

你可能感兴趣的试题

公司是一家制造医疗设备的上市公司每股净资产是4.6元预期权益净利率是16%当前股票价格是48元为了对

上市公司所确定的配股价格可以低于该公司配股前每股净资产

A公司是一家制造医疗设备的上市公司每股净资产是4.6元预期权益净利率是16%当前股票价格是48元为了

甲公司是一家制造业企业每股营业收入40元销售净利率5%与甲公司可比的3家制造业企业的平均市销率是0.

32

25.6

40

33.6

又称重组上市重组上市是指一家非上市公司通过把资产注入一家已上市公司从而得到该公司一定程度的控股权利用

间接上市

直接上市

IPO

转让上市

A公司是一家制造医疗设备的上市公司每股净资产是4.6元预期股东权益净利率是16%当前股票价格是48元

A公司是一家制造医疗设备的上市公司每股净资产是4.6元预期股东权益净利率是16%当前股票价格是48元

A公司是一家制造医疗设备的上市公司每股净资产是4.6元预期股东权益净利率是16%当前股票价格是48元

已知甲上市公司的市价8.26元/股净资产5.52元/股每股盈余0.50元息税前利润0.55元/股则甲

11.04

16.52

15.02

10.04

属于评价上市公司获利能力的基本和核心指标的是

每股市价

每股净资产

每股收益

净资产收益率

对于上市公司来说最重要的财务指标有

每股收益

每股净资产

净资产收益率

每股股利

甲上市公司目前普通股市价每股30元净资产每股8元如果资本市场是有效的下列关于甲公司价值的说法中正确的

会计价值是每股8元

清算价值是每股8元

现时市场价值是每股30元

少数股权价值是每股30元

为实施资源整合或重组协议转让上市公司股份并在所持上市公司股份转让完成后全部回购上市公司主业资产的股份

每股净资产值

净资产收益率

市盈率

股票价格

以下指标是评价上市公司获利能力的基本和核心指标

每股市价

每股净资产

每股收益

净资产收益率

以下指标是评价上市公司获利能力的基本核心指标

每股收益

净资产收益率

每股市价

每股净资产

公司是一家制造医疗设备的上市公司每股净资产是4.6元预期权益净利率是16%当前股票价格是48元为了对

ABC公司是一个制造公司其每股净资产为0.8元股票价格为25元/股假设制造业上市公司中权益净利率增长

已知甲上市公司的每股市价8.26元每股盈余0.50元乙上市公司的每股市价3.26每股盈余0.27元则

甲上市公司的市场价值高

乙上巾公司的市场价值高

投资者对甲上市公司充满信心

投资者对乙上市公司充满信心

两家上市公司无可比性

甲公司是一家制造业企业每股收益0.5元预期增长率4%与甲公司可比的4家制造业企业的平均市盈率25倍平

10

13

12.5

13.13

A公司是一家生产汽车的上市公司B公司是一家生产汽车轮胎的上市公司A公司占有B公司30%的股份2010

30

300

500

1000

热门试题

更多

下列关于资本成本的用途表述中正确的是

下列各项中与公司资本成本的高低无关的是

某公司年息税前盈余为1000万元假设可以永续该公司不存在优先股股东和债权人的投入及要求的回报不变股票账面价值2000万元负债金额600万市场价值等于账面价值所得税税率为30%企业的税后债务资本成本是7%市场无风险利率为5%市场组合收益率是11.5%该公司股票的β系数为1.2则可以得出

下列关于债务筹资股权筹资的表述中正确的有

下列关于影响资本成本因素的说法中正确的有

公司增发的普通股的市价为15元/股筹资费用率为市价的5%本年发放股利每股0.5元已知同类股票的预计收益率为12%则维持此股价需要的股利增长率为

某企业希望在筹资计划中确定期望的加权平均资本成本为此需要计算个别资本占全部资本的权重此时最适宜采用的权重是

某公司经营杠杆系数为1.5财务杠杆系数为2该公司目前每股收益为1元若使营业收入增加10%则下列说法不正确的是

某长期债券的面值为100元拟定的发行价格为95元期限为3年票面利率为7.5%每年付息一次到期一次还本假设该企业为免税企业则该债券的资本成本

驱动β值变化的关键因素有

某企业只生产A产品销售单价为50元单位变动成本为20元年固定成本总额为45万元2008年的销售量为2万件下列说法正确的有

甲公司设立于上年年末预计今年年底投产假定目前的证券市场属于成熟市场根据优序融资理论的基本观点甲公司在确定今年筹资顺序时应当优先考虑的筹资方式是

某公司年营业收入为500万元变动成本率为40%经营杠杆系数为1.5财务杠杆系数为2.企业原来的利息费用为100万元如果利息增加20万元总杠杆系数将变为

下列关于权衡理论的表述中正确的有

下列关于普通股成本估计的说法中不正确的有

下列因素会导致各公司的资本成本不同的有

某公司债券税前成本为10%所得税率为25%若该公司属于风险较高的企业若采用经验估计值按照风险溢价法所确定的普通股成本为

下列关于资本结构的理论说法正确的有

某公司债券税前成本为10%所得税税率为25%该公司属于风险较高的企业若采用经验估计值按照风险溢价法所确定的普通股成本为

A公司股票最近三年末的股价分别为20元25元和32元并且最近三年都没有发放股利那么该股票最近两年的几何平均收益率是

某公司发行总面额1000万元票面利率为15%偿还期限2年每半年付息的债券公司适用的所得税率为25%该债券发行价为1000万元发行成本为4.862%则债券税后年有效资本成本为

如果公司在下面哪些方面没有显著改变时可以用历史的β值估计股权成本

在个别资本成本的计算中不用考虑筹资费用影响因素的是

A企业的产权比率为1.5债务的平均税前成本为12%β权益为1.4所得税税率为25%股票市场的平均风险是15%国债的利息率为11%则加权平均资本成本为

某公司两年前借了大量债务资本用于收购其他公司使得公司的基本风险特征发生了很大变化则该企业采用回归分析确定β值时最合适的使用数据是

在利用过去的股票市场收益率和一个公司的股票收益率进行回归分析计算贝塔值时下列表述正确的是

某公司息税前利润为500万元债务资金200万元无优先股债务资本成本为7%所得税税率为30%权益资金2000万元普通股的成本为15%则企业价值比较法下公司此时股票的市场价值为万元

计算时通常对公司内部所有经营单位使用统一的资本成本

某公司年固定成本为100万元经营杠杆系数为1.5财务杠杆系数为2.如果年利息增加50万元那么总杠杆系数将变为

若目前10年期政府债券的市场回报率为3%甲公司为A级企业拟发行10年期债券目前市场上交易的A级企业债券有一家E公司其债券的利率为7%具有同样到期日的国债利率为3.5%则按照风险调整法确定甲公司债券的税前成本应为

热门题库

更多

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号