你可能感兴趣的试题

投资风险准备基金 残疾人就业保障基金 短期投资跌价准备金 长期投资跌价准备金

企业交纳的税收滞纳金15万元不得税前扣除 企业交纳的税收滞纳金可以税前扣除9万元 未经税务部门核定的准备金支出不得税前扣除 符合会计准则规定的准备金支出可以税前扣除

纳税人销售货物给购货方的回扣,其支出可以在税前扣除 纳税人的存货跌价准备金、短期投资跌价准备金不得扣除 企业已出售给职工个人的住房,不得在所得税前扣除折旧费和维修管理费 长期投资减值准备金、风险准备基金(包括投资风险准备基金)不得扣除

投资风险准备基金 残疾人就业保障基金 短期投资跌价准备金 长期投资减值准备金

企业缴纳的税收滞纳金15万元不得税前扣除 企业缴纳的税收滞纳金可以税前扣除9万元 未经税务部门核定的准备金支出不得税前扣除 符合会计准则规定你给的准备金可以税前扣除

个人独资企业投资者的工资可以税前扣除 对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关的费用,准予税前扣除 个人独资企业依照国家有关规定为特殊工种从业人员支付的人身安全保险费准予税前扣除 个人独资企业计提的各种准备金可以在税前扣除

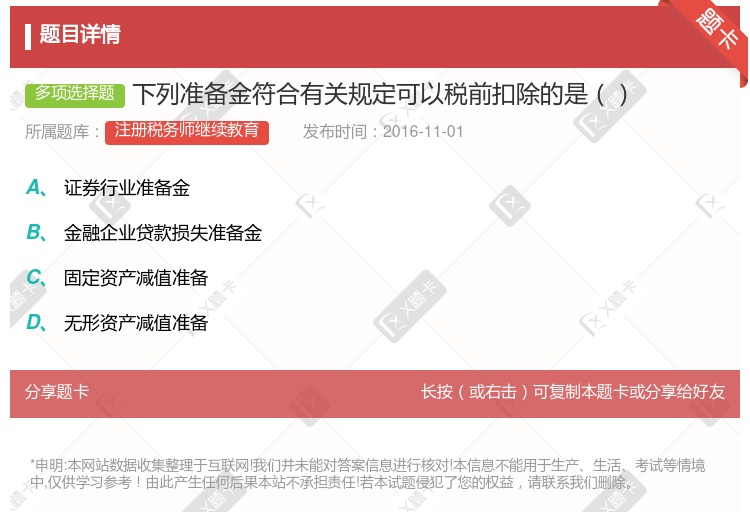

坏账准备金 商品削价准备金 呆账准备金 风险准备金

企业交纳的税收滞纳金 15万元不得税前扣除 企业交纳的税收滞纳金可以税前扣除 9万元 未经税务部门核定的准备金支出不得税前扣除 符合会计准则规定的准备金支出可以税前扣除

存货跌价准备 坏账准备金 短期投资跌价准备 长期投资减值准备

企业交纳的税收滞纳金15万元不得税前扣除 企业交纳的税收滞纳金可以税前扣除9万元 未经税务部门核定的准备金支出不得税前扣除 符合会计准则规定的准备金支出可以税前扣除

企业计提的各种准备金不得扣除 投资者的工资不得在税前扣除 企业发生的与生产经营有关的业务招待费,按照发生额的60%扣除,但最高不得超过当年销售收入的5‰ 各种赞助支出不允许税前扣除

计提的各种准备金不得扣除 业主的工资不得在税前扣除 缴纳的个体劳动者协会会费不得税前扣除 各种赞助支出不允许税前扣除

企业交纳的税收滞纳金15万元不得税前扣除 企业交纳的税收滞纳金可以税前扣除9万元 未经税务部门核定的准备金支出不得税前扣除 符合会计准则规定的准备金支出可以税前扣除

企业交纳的税收滞纳金15万元不得税前扣除 企业交纳的税收滞纳金可以税前扣除9万元 未经税务部门核定的准备金支出不得税前扣除 符合会计准则规定的准备金支出可以税前扣除

企业计提的各种准备金不得税前扣除 投资者的工资不得在税前扣除 企业发生的与生产经营有关的业务招待费,在其当年销售(营业)收入的5‰以内据实扣除 企业实际发生的合理的工资薪金支出,允许据实税前扣除

企业交纳的税收滞纳金15万元不得税前扣除 企业交纳的税收滞纳金可以税前扣除9万元 未经税务部门核定的准备金支出不得税前扣除 符合会计准则规定的准备金支出可以税前扣除

企业计提的各种准备金不得扣除 投资者的工资不得在税前扣除 企业发生的与生产经营有关的业务招待费,在其收入总额的5%以内据实扣除 各种赞助支出不允许税前扣除

湘公网安备 43130202000226号

湘公网安备 43130202000226号