你可能感兴趣的试题

合同变更形成的收入不属于合同收入 工程索赔、奖励形成的收入符合条件应当计入合同收入 建造合同的结果不能可靠估计但合同成本能够收回的,按能够收回的实际合同成本的金额确认合同收入 建造合同预计总成本超过合同预计总收入时,应将预计损失立即确认为资产减值损失

合同变更形成的收入不属于合同收入 工程索赔、奖励形成的收入应当计入合同收入 建造合同的结果不能可靠估计但合同成本能够收回的,按能够收回的实际合同成本的金额确认合同收入 建造合同预计总成本超过合同预计总收入时,应将预计损失立即确认为当期费用

合同变更形成的收入应当计入合同收入 合同索赔、奖励形成的收入应当计入合同收入 建造合同的收入确认方法与劳务合同的收入确认方法完全相同 建造合同预计总成本超过合同预计总收入时,应将预计损失立即确认为当期费用

建造合同结果能够可靠估计的,采用完工百分比法确认合同收入和合同费用 建造合同结果不能可靠估计且合同成本能够收回的,按能够收回的实际合同成本确认合同收入 建造合同结果不能可靠估计且合同成本不能收回的,按合同成本确认合同收入 建造合同结果不能可靠估计且合同成本不能收回的,合同成本在发生时计入费用,不确认合同收入 建造合同预计总成本超过合同预计总收入时,应将预计损失,确认为当期管理费用

前会计年度累计已确认的合同收入 合同的总收入 合同总收入扣除以前会计年度累计已确认的合同收入后的余额 合同总收入乘以完工进度扣除以前会计期间累计已确认收入后的金额

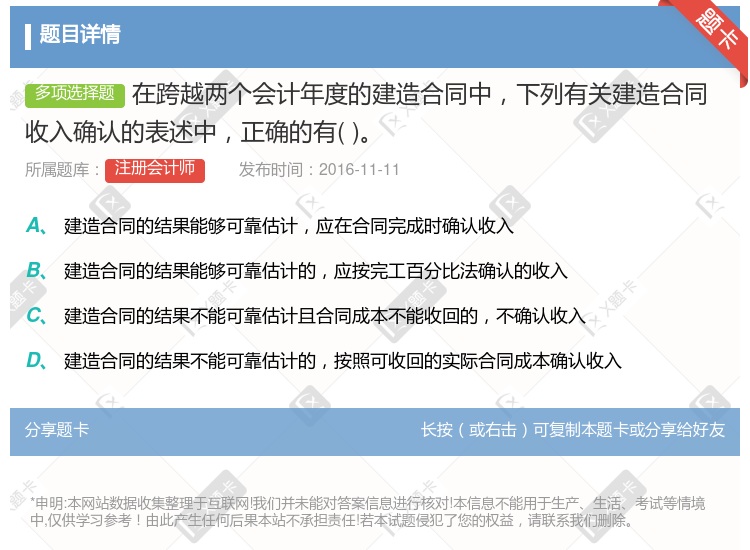

跨年度的建造合同,在合同结果不能够可靠估计的情况下,合同成本不可能收回的,不确认合同收入 因合同变更而增加的收入,应在客户能够认可且能可靠计量时予以确认 跨年度的建造合同,在合同结果能够可靠估计的情况下,合同收入和合同费用应按完工百分比法予以确认 跨年度的建造合同,在合同结果不能够可靠估计的情况下,合同成本能够收回的,合同收入根据能够收回的实际合同成本予以确认 在一个会计年度内完成的建造合同,合同收入和合同费用应在建造合同完成时予以确认

合同变更形成的收入应当计入合同收入 工程索赔、奖励形成的收入应当计入合同收入 建造合同的收入确认方法与劳务合同的收入确认方法完全相同 建造合同预计总成本超过合同预计总收入时,应将预计损失立即确认为当期费用

工程索赔、奖励形成的收入直当计入合同收入 建造合同预计总成本超过合同预计总收入时,应将预计损失立即确认为当期费用 在一个会计年度内完成的建造合同,同样要按照完工进度确认合同收入和合同费用 合同变更形成的收入应当计入合同收入 建造合同的结果不能可靠估计但合同成本能够收回的,按能够收回的实际合同成本金额确认收入

工程索赔、奖励形成的收入应当计入合同收入 建造合同预计总成本超过合同预计总收入时,应将预计损失立即确认为当期费用 在一个会计年度内完成的建造合同,同样要按照完工进度确认合同收入和合同费用 合同变更形成的收入应当计入合同收入 建造合同的结果不能可靠估计但合同成本能够收回的,按能够收回的实际合同成本金额确认收入

合同变更形成的收入应当计入合同收入 工程索赔、奖励形成的收入应当计入合同收入 建造合同的结果不能可靠估计但合同成本能够收回的,按能够收回的实际合同成本的金额确认合同收入 建造合同预计总成本超过合同预计总收入时,应将预计损失立即确认为当期费用

湘公网安备 43130202000226号

湘公网安备 43130202000226号