首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

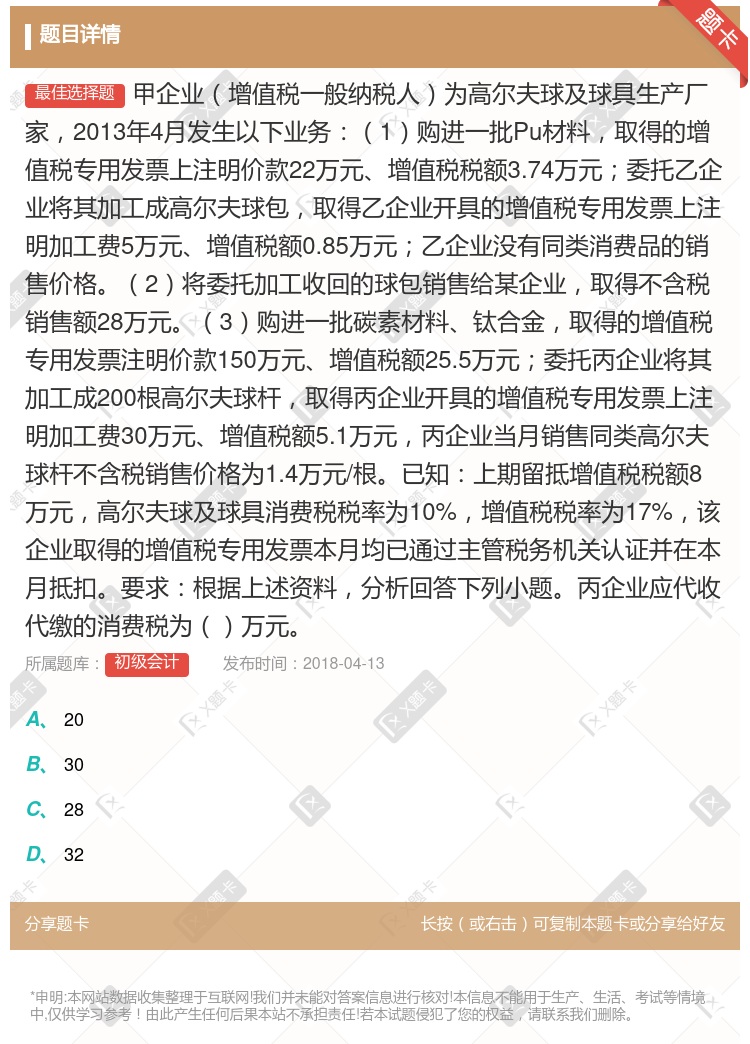

甲企业(增值税一般纳税人)为高尔夫球及球具生产厂家,2013年4月发生以下业务:(1)购进一批Pu材料,取得的增值税专用发票上注明价款22万元、增值税税额3.74万元;委托乙企业将其加工成高尔夫球包,...

查看本题答案

包含此试题的试卷

初级会计《增值税、消费税、营业税法律制度》真题及答案

点击查看

你可能感兴趣的试题

甲企业为高尔夫球及球具生产厂家是增值税一般纳税人2012年10月发生以下业务1购进一批原材料A取得增

某高尔夫球具厂为增值税一般纳税人2012年2月将生产的高尔夫球作为奖励发给高尔夫球具厂职工该高尔夫球

7.78

7

7.7

8.56

某高尔夫球生产企业增值税一般纳税人A牌高尔夫球平均销售价格不含增值税是25000元/箱而这种高尔夫球

该业务应缴纳的消费税为12500元

该业务应缴纳的消费税为13000元

该业务应计算的增值税销项税额为21250元

该业务应计算的增值税销项税额为22100元

甲企业为高尔夫球及球具生产厂家是增值税一般纳税人2011年10月发生以下业务1购进一批PU材料增值税

甲企业为高尔夫球及球具生产厂家是增值税一般纳税人2010年10月发生以下业务 1购进一批PU材料增

某高尔夫球生产企业是增值税一般纳税人其生产的高尔夫球平均销售价格不含增值税是25000元/箱最高销售

该业务应缴纳的消费税为12500元

该业务应缴纳的消费税为13000元

该业务应缴纳的增值税为21250元

该业务应缴纳的增值税为22100元

甲企业为高尔夫球及球具生产厂家是增值税一般纳税人2011年10月发生以下业务1购进一批PU材料增值税

甲企业为高尔夫球及球具生产厂家是增值税一般纳税人2012年8月发生以下业务 1购进一批聚氨

81.6

55.76

32.64

30.6

甲企业为高尔夫球及球具生产厂家是增值税一般纳税人2011年10月发生以下业务1购进一批PU材料增值税

甲企业为高尔夫球及球具生产厂家是增值税一般纳税人2011年10月发生以下业务1购进一批PU材料增值税

甲企业为高尔夫球及球具生产厂家是增值税一般纳税人2012年8月发生以下业务 1购进一批聚氨

50.63

32.64

30.6

23.12

某高尔夫球具厂为增值税一般纳税人下设一非独立核算的门市部2013年8月该厂将生产的一批成本价70万元

6万元

7.72万元

5.13万元

6.60万元

甲企业为高尔夫球及球具生产厂家是增值税一般纳税人2010年10月发生以下业务 1购进一批PU材料增

某高尔夫球生产企业为增值税一般纳税人2011年8月发生如下业务将其生产的20箱A牌高尔夫球移送至下设

非独立核算门市部销售高尔夫球的增值税销项税额为69700元

该企业将高尔夫球换取生产资料应缴纳的消费税为12500元

该企业将高尔夫球换取生产资料的增值税销项税额为21250元

该企业上述业务应缴纳消费税合计53500元

计算题甲企业为高尔夫球及球具生产厂家是增值税一般纳税人2011年10月发生以下业务1购进一批原材料A

某高尔夫球生产企业增值税一般纳税人生产的A牌高尔夫球平均销售价格不含增值税是25000元/箱最高销售

该业务应缴纳的消费税为12500元

该业务应缴纳的消费税为13000元

该业务确认的增值税销项税额为21250元

该业务确认的增值税销项税额为22100元

甲企业为高尔夫球及球具生产厂家是增值税一般纳税人2012年8月发生以下业务 1购进一批聚氨

23.12

32.64

50.63

55.76

甲企业为增值税一般纳税人主要从事高尔夫球及球具的生产经营业务今年12月有关经营情况如下1进口A材料一

该业务消费税的纳税人为甲企业

该业务由甲企业代收代缴消费税

该业务消费税的纳税人为乙企业

该业务由乙企业代收代缴消费税

乙企业应代收代缴的消费税为万元

3

2.7

2.44

3.09

某高尔夫球具加工生产企业为增值税一般纳税人受某综合型商场委托加工一批高尔夫球具商场提供主要材料不含税

7860.69

8021.91

8433.05

8598.14

热门试题

更多

单位和个体工商户向其他单位或者个人无偿提供交通运输业邮政业和部分现代服务业服务的视同提供应税服务但以公益活动为目的或者以社会公众为对象的除外

纳税人自产自用的应税消费品均应于移送使用时缴纳消费税

纳税人将自产委托加工或者外购的货物用于集体福利或个人消费的均视同销售征收增值税

个人将购买超过5年的普通住房对外销售免征营业税

境内保险机构为出口货物提供的出口货物保险和出口信用保险免征营业税境外保险公司为为境内货物提供的货物保险也免征营业税

个人的营业额未达到起征点的免征营业税达到起征点的全额计征营业税

境外单位或者个人在境内发生应税行为而在境内未设有经营机构的其应纳营业税款以代理者为扣缴义务人没有代理者的以受让者或购买者为扣缴义务人

营改增试点地区的增值税一般纳税人接受的旅客运输劳务不得抵扣进项税额

纳税人提供建筑业或者租赁业劳务采取预收款方式的其纳税义务发生时间为收到预收款的当天

纳税人销售额未达到国务院财政税务主管部门规定的增值税起征点的免征增值税达到起征点的超过部分计算缴纳增值税

单位所从事的融资租赁业务无论租赁的货物的所有权是否转让给承租方不征收增值税征收营业税

纳税人提供建筑业劳务不含装饰劳务的其营业额应当包括工程所用原材料设备及其他物资和动力价款在内

纳税人转让土地使用权或者销售不动产采取预收款方式的其纳税义务发生时间为收到预收款的当天

保险企业取得的追偿款应按金融保险业税目征收营业税

委托加工应税消费品一律由受托方在向委托方交货时代收代缴消费税

单位自己新建建筑物后销售的其自建行为视同发生应税行为应当缴纳营业税

甲公司将其2013年购置的一处办公用房出售给乙公司取得转让收入500万元该办公用房购置原价为200万元销售不动产适用营业税税率为5%根据营业税法律制度的规定甲公司转让该办公用房应缴纳的营业税额为15万元

纳税人销售或转让抵债所得的不动产以全部收入为计税营业额

营改增试点地区的增值税一般纳税人用于免征增值税项目的购进货物接受加工修理修配劳务或者应税服务的进项税额不得从销项税额中抵扣

商业企业一般纳税人零售烟酒食品服装鞋帽包括劳保用品可以开具增值税专用发票

境内提供应税劳务转让无形资产或者销售不动产的单位和个人这里的个人仅指个体工商户不包括自然人

对商业企业向供货方收取的与商品销售量销售额无必然联系且商业企业向供货方提供一定劳务的收入应当征收增值税

销售自产货物并同时提供建筑业劳务的混合销售行为一并征收营业税

应税消费品征收增值税的其计税依据中应含有消费税应税消费品征收消费税的其计税依据中不应含有增值税

对于复合计征消费税的应税消费品在计算组成计税价格时既要考虑从量的消费税额又要考虑从价的消费税额

境外单位或者个人向境内单位或者个人提供完全在境外消费的应税服务属于在境内提供应税服务

对出口产品退还增值税消费税的应同时退还已经缴纳的城市维护建设税

外购已税烟丝生产的卷烟在计算卷烟消费税的时候可以将生产领用的外购烟丝中已纳的消费税税款抵扣

某家电超市向顾客销售电冰箱并同时负责送货上门服务该家电超市的销售行为属于混合销售行为应征收增值税

纳税人采取托收承付和委托银行收款方式销售的应税消费品其纳税义务的发生时间为发出应税消费品并办妥托收手续的当天

热门题库

更多

会计从业

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号