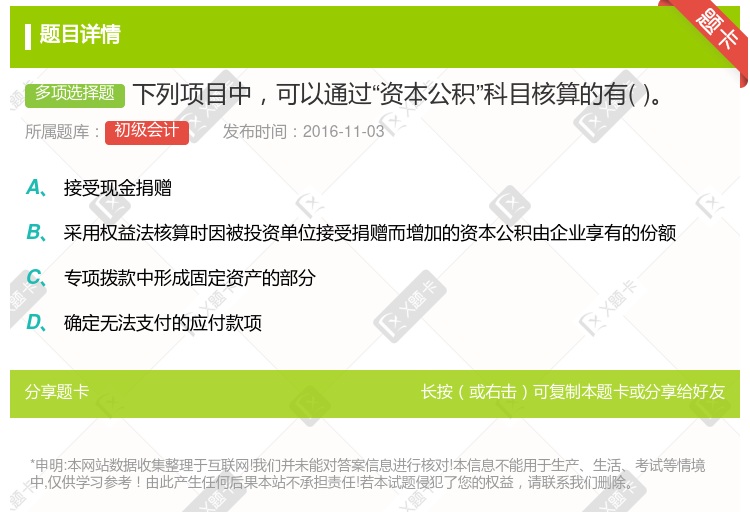

你可能感兴趣的试题

处置采用权益法核算的长期股权投资 债权人豁免的债务 无法支付的应付账款 企业接受现金捐赠

权益法核算的被投资单位发生专项拨款转入资本公积的 成本法核算的被投资企业实现净损益 成本法核算的被投资企业宣告发放现金股利(投资企业按应享有的部分) 处置短期股票投资或长期股权投资的净损益 收到短期股票投资的现金股利

发行股票发生的发行费用 接受投资者投入的资本 用资本公积转增资本 处置采用权益法核算的长期股权投资

成本法改为权益法核算时在被投资企业中拥有的权益与原投资成本之间的差额 用于对外投资的非现金资产的评估价值低于其账面价值的差额 被投资企业接受外币资本投资所发生的外币折算差额 被投资企业增发股票形成的股本溢价

债权人豁免的债务 无法支付的应付账款 企业接受现金捐赠 处置长期股权投资时,结转原记入“资本公积—其他资本公积”科目的金额 以权益结算的股份支付换取职工或其他方提供服务

转为股本的可转换公司债券的总额与股本面值总额之间的差额 无法支付的应付账款 用于对外投资的非现金资产的公允价值高于其账面余额的差额 被投资企业接受现金捐赠而增加的利得

未分配利润 法定盈余公积 任意盈余公积 资本溢价 法定公益金

被投资企业增发股票形成的股本溢价 投资时采用权益法核算,投资成本大于享有被投资单位所有者权益份额的差额 子公司对外捐赠非货币性资产 子公司接受外币资本投资所发生的外币资本折算差额

无偿调出固定资产的净损失 接受现金捐赠当期期末 确实无法支付的应付款项 专项拨款中属于费用核销的部分

未分配利润 法定盈余公积 任意盈余公积 股本溢价 资本溢价

发行股票的溢价收入 企业将债务转为资本的,股份的公允价值总额与股本的差额 接受现金捐赠 自用房地产转为公允价值计量的投资性房地产时公允价值大于账面价值的差额

资本(或股本)溢价 直接计入所有者权益的损失 接受捐赠非现金资产 按净利润一定比例提取的盈余公积

资本(或股本)溢价 直接计入所有者权益的损失 接受捐赠非现金资产 按净利润一定比例提取的盈余公积

湘公网安备 43130202000226号

湘公网安备 43130202000226号