你可能感兴趣的试题

纳税人开采或者生产应税产品销售的,以开采或者生产的数量为课税数量 纳税人开采或者生产应税产品自用的,以自用数量为课税数量 扣缴义务人代扣代缴资源税的,以收购未税矿产品的数量为课税数量 纳税人不能准确提供应税产品销售数量的,以应税产品的产量为课税数量

纳税人开采或者生产应税产品销售的,以开采或者生产的数量为课税数量 纳税人开采或者生产应税产品自用的,以自用数量为课税数量 扣缴义务人代扣代缴资源税的,以收购未税矿产品的数量为课税数量 纳税人不能准确提供应税产品销售数量的,以应税产品的产量为课税数量

纳税人开采应税产品销售的,以开采数量为课税数量 纳税人生产应税产品销售的,以生产数量为课税数量 纳税人开采或者生产应税产品销售的,以销售数量为课税数量 纳税人开采或者生产应税产品自用的,以自用数量为课税数量

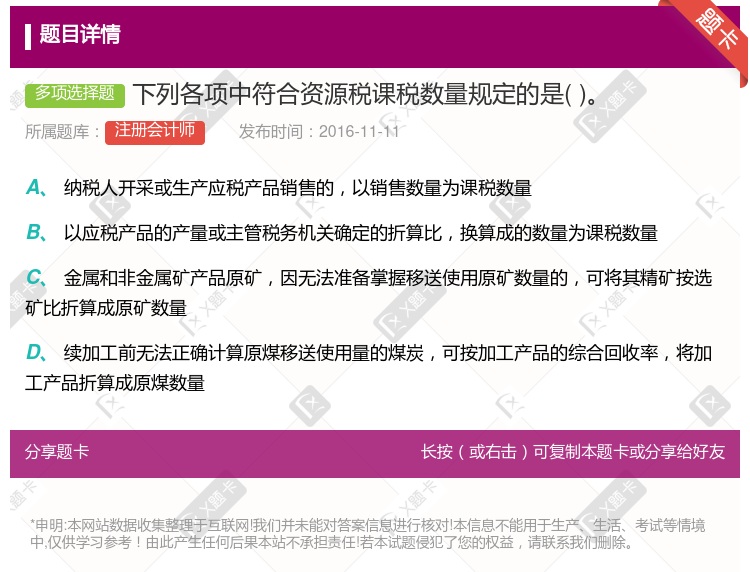

纳税人开采或生产应税产品销售的,以销售数量为课税数量 以应税产品的产量或主管税务机关确定的折算比,换算成的数量为课税数量 金属和非金属矿产品原矿,因无法准备掌握移送使用原矿数量的,可将其精矿按选矿比折算成原矿数量 连续加工前无法正确计算原煤移送使用量的煤炭,可按加工产品的综合回收率,将加工产品折算成原煤数量

纳税人开采或生产应税产品销售的,以销售数量为课税数量 纳税人不能准确提供应税产品销售数量或移送数量,以应税产品的产量或主管税务机关确定的折算比,换算成的数量为课税数量 金属和非金属矿产品原矿,因无法准确掌握移送使用原矿数量的,可将其精矿按选矿比折算成原矿数量 连续加工前无法正确计算原煤移送使用量的煤炭,可按加工产品的综合回收率,将加工产品折算成原煤数量 纳税人开采或生产应税产品自用的,应以生产数量为课税数量

纳税人开采应税产品销售的,以开采数量为课税数量 纳税人生产应税产品销售的,以生产数量为课税数量 纳税人开采或者生产应税产品销售的,以销售数量为课税数量 纳税人开采或者生产应税产品自用的,以自用数量为课税数量

纳税人开采或者生产应税产品销售的,以开采或者生产的数量为课税数量 纳税人开采或者生产应税产品自用的,以自用数量为课税数量 扣缴义务人代扣代缴资源税的,以收购未税矿产品的数量为课税数量 纳税人不能准确提供应税产品销售数量的,以应税产品的产量为课税数量

纳税人开采或者生产应税产品销售的,以开采或者生产的数量为课税数量 纳税人开采或者生产应税产品自用的,以自用数量为课税数量 扣缴义务人代扣代缴资源税的,以收购未税矿产品的数量为课税数量 纳税人不能准确提供应税产品销售数量的,以应税产品的产量为课税数量

湘公网安备 43130202000226号

湘公网安备 43130202000226号