你可能感兴趣的试题

该业务应缴纳的消费税为12500元 该业务应缴纳的消费税为13000元 该业务应计算的增值税销项税额为21250元 该业务应计算的增值税销项税额为22100元

该业务应缴纳的消费税为12500元 该业务应缴纳的消费税为13000元 该业务应缴纳的增值税为21250元 该业务应缴纳的增值税为22100元

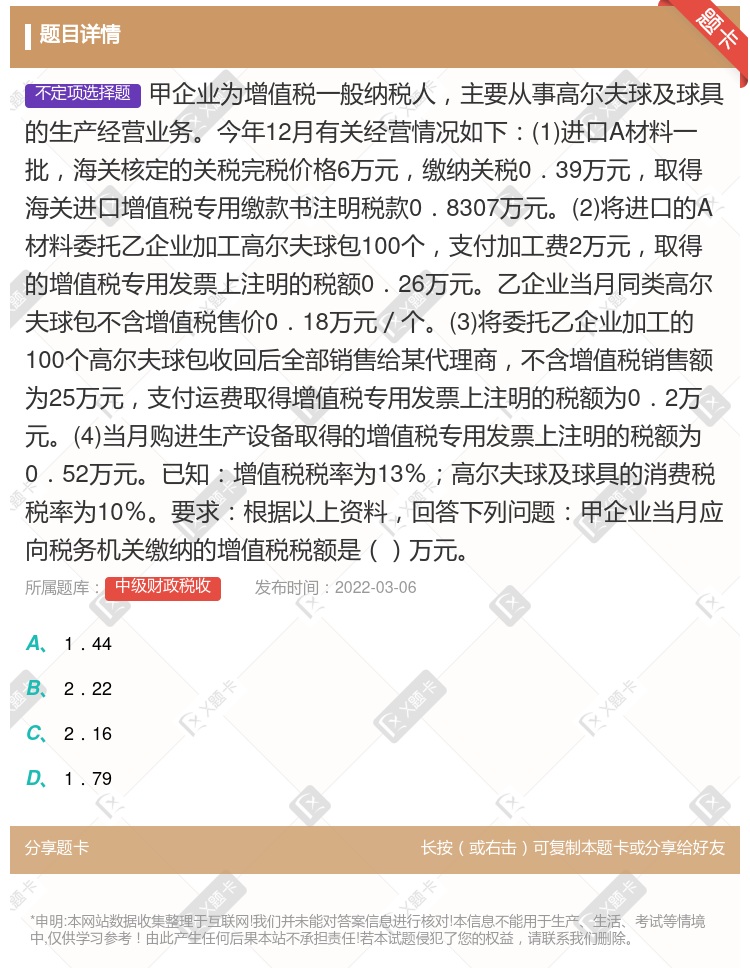

进口A材料的进项税额0.8307万元 委托加工支付加工费的进项税额0.26万元 支付运费的进项税额0.2万元 购进生产设备的进项税额0.52万元

非独立核算门市部销售高尔夫球的增值税销项税额为69700元 该企业将高尔夫球换取生产资料应缴纳的消费税为12500元 该企业将高尔夫球换取生产资料的增值税销项税额为21250元 该企业上述业务应缴纳消费税合计53500元

该业务应缴纳的消费税为12500元 该业务应缴纳的消费税为13000元 该业务确认的增值税销项税额为21250元 该业务确认的增值税销项税额为22100元

该业务消费税的纳税人为甲企业 该业务由甲企业代收代缴消费税 该业务消费税的纳税人为乙企业 该业务由乙企业代收代缴消费税

7860.69 8021.91 8433.05 8598.14

7860.69 8021.91 8433.05 8598.14

湘公网安备 43130202000226号

湘公网安备 43130202000226号