你可能感兴趣的试题

罚金 银行按规定加收的罚息 税收滞纳金 罚款和被没收财物的损失

租入固定资产的改建支出 单独估价作为固定资产入账的土地 自创商誉 自行开发的无形资产支出已在计算应纳税所得额时扣除

非广告性质的赞助支出 逾期归还银行贷款的罚息 销售货物给购货方的回扣 税收滞纳金

纳税人购买固定资产的支出 各种非广告性质的赞助支出 违法经营的罚款 纳税人研究开发费用

缴纳的税金 管理费用 营业外支出 购买的原材料 雇员的工资

向银行支付的短期借款利息 非公益性赞助支出 向投资者支付的股息 税收滞纳金

向投资者支付的股息 向银行支付的短期借款利息 非公益性赞助支出 税收滞纳金

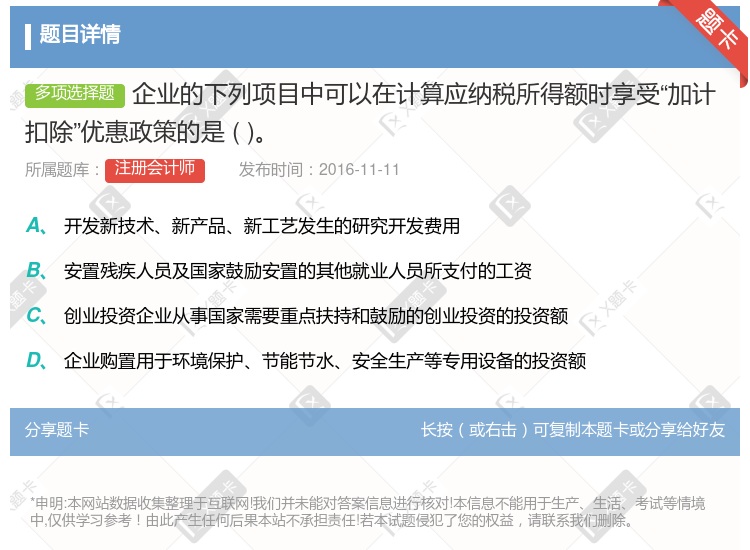

在我国境内新办的集成电路设计企业,经认定后,可以享受三免三减半的政策 企业安置残疾人员所支付的工资可以在计算应纳税所得额时加计50%扣除 创业投资企业从事国家鼓励的创业投资,可以按投资额的一定比例抵扣应纳税所得额 企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入,可以在计算应纳税所得额时,减按90%计入收入 企业购置用于环境保护、节能节水、安全生产等专用设备的投资额,可以按投资额的10%实行税额抵免

企业开展研发活动中实际发生的研发费用, 未形成无形资产计入当期损益时, 在据实扣除的基础上, 再按照实际发生额的 75%在税前加计扣除 安置残疾人就业的, 按照支付给残疾职工工资的 100%加计扣除 居民企业技术转让所得不超过 500 万元的部分, 免征企业所得税, 超过 500 万元的部分减半征收企业所得税 小型微利企业年应纳税所得额不超过 100 万元的部分, 减按 25%计入应纳税所得额, 按 20%的税率缴纳企业所得税 小型微利企业年应纳税所得额超过 100 万元但不超过 300 万元的部分, 按 20%的税率缴纳企业所得税

成都卫士的捐款,可以在计算应纳税所得额时完全扣除 成都卫士的捐款可以享受20%的优惠税率 成都卫士的捐款属于不征税收入 成都卫士的捐款超过年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除

在五年内免征所得税 计算应纳税所得额时享受加计扣除税收优惠 在计算应纳税所得额时减计收入 按 90% 净收益在 30 万元以下的部分可免予征收所得税

赞助支出 税收滞纳金 司法机关处以的罚金 安置残疾人员支付工资费用的加计扣除部分

应纳税所得额=(应纳税额+减免抵免税额)/税率 企业发生的公益性捐赠支出,在年度利润总额3%以内的部分,准予在计算应纳税所得额时扣除。 在计算应纳税所得额时,经过税务机关的批准,可以将税收滞纳金扣除 计算应纳税所得额时,赞助支出不得扣除

企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除,包括赞助支出 从事农,林,牧,渔业项目的所得可以免征,减征企业所得税 开发新技术,新产品,新工艺发生的研究开发费用可以在计算应纳税所得额时加计扣除 企业所得税的纳税人分为居民企业和非居民企业,居民企业没有优惠,一律按照25%进行征税,对非居民企业给予优惠,一律按照20%进行征税

罚金 银行按规定加收的罚息 税收滞纳金 罚款和被没收财物的损失

湘公网安备 43130202000226号

湘公网安备 43130202000226号