你可能感兴趣的试题

如该公司不提供纳税担保,经批准,税务局有权书面通知该公司开户银行从其存款中扣缴税款 如该公司不提供纳税担保,经批准,税务局有权扣押、查封该公司价值相当于应纳税款的产品 如该公司对应纳税额发生争议,可拒绝缴纳税款,申请行政复议,对复议决定不服的,可向法院起诉 如该公司对税务局的税收保全措施不服,申请行政复议,对复议决定不服的,可向法院起诉

撤销县税务局要求杨某纳税的决定 撤销并责令县税务局重新作出处理决定 直接变更县税务局的决定,重新作出处理决定 作出确认县税务局纳税决定违法的复议决定

撤销县税务局要求杨某纳税的决定 撤销并责令县税务局重新作出处理决定 直接变更县税务局的决定,重新作出处理决定 作出确认县税务局纳税决定违法的复议决定

八万公司可以申请听证 八万公司应当于被告知听证权5日内提出,逾期不提出视为放弃 若八万公司申请听证,乙县税务局应当举行在20日举行听证 若八万公司申请听证,乙县税务局应当举行在15日举行听证 乙县税务局若举行听证,应当于举行听证7日前通知八万公司举行听证的时间、地点

撤销县税务局要求赵某纳税的决定 撤销并责令县税务局重新作出处理决定 直接变更县税务局行政处理决定 不确认县税务局纳税决定违法的复议决定

五条公司应当向A市税务局所在地的基层人民法院起诉 一审程序一律开庭审理 若一审法院认为该案件事实清楚、权利义务关系明确、争议不大的,且双方当事人均同意适用简易程序的,可以适用简易程序 若该案件适用简易程序,则举证期限由人民法院确定,也可以由当事人协商一致并经人民法院准许,但举证期限不得超过20日 人民法院宣判前,五条公司可以向人民法院提出撤回起诉的请求

五条公司可以自知道处罚决定之日起15日内向复议机关申请行政复议 五条公司可以自知道处罚决定之日起60日内向人民法院提起诉讼 五条公司可以自收到复议决定书之日起15日内向人民法院提起诉讼 行政诉讼被告为B县税务局和A市税务局 A市税务局一般应当在60日内作出复议决定

B县税务局在作出罚款决定前,应当听取五条公司的陈述和申辩 五条公司有权申请有利害关系的执法人员回避,回避决定由税务机关负责人作出。回避决定作出之前,该执法人员不得参与调查 书证可以作为B县税务局作出行政处罚的证据之一 税务机关实施行政处罚时,应当责令当事人改正,责令改正的期限一般不超过60日 A市税务局作出复议决定改变原行政处罚行为,行政机关应当在3日内撤回行政处罚决定信息并公开说明理由

直接变更县税务局行政处理决定 撤销县税务局要求罗某纳税的决定 撤销并责令县税务局重新作出处理 确认县税务局纳税决定违法的复议决定

不确认县税务局纳税决定违法的复议决定 撤销并责令县税务局重新作出处理决定 撤销县税务局要求朱某纳税的决定 直接变更县税务局行政处理决定

县税务局所在地的人民法院 市税务局所在地的人民法院 甲公司住所地的人民法院 作出行政决定的人民法院

B县税务局对五条公司处以罚款10000元,五条公司可以申请听证 五条公司提出听证要求的,应当在被告知听证权之日起5日内提出。逾期不提出,视为放弃 若五条公司提出听证要求,B县税务局应当在收到五条公司听证要求后20日内举行听证 本案调查人员可以担任听证主持人 行政机关应根据听证笔录,依法作出决定

如该公司不提供纳税担保,经批准,税务局有权书面通知该公司开户银行从其存款中扣缴税款 如该公司不提供纳税担保,经批准,税务局有权扣押、查封该公司价值相当于应纳税款的产品 如该公司对应纳税额发生争议,应先依税务局的纳税决定缴纳税款,然后可申请行政复议,对复议决定不服的,可向法院起诉 如该公司对税务局的税收保全措施不服,可申请行政复议,也可直接向法院起诉

如该公司不提供纳税担保,经批准,税务局有权书面通知纳税人开户银行,从其存款中扣除相当于应纳税款的存款 如该公司不提供纳税担保,经批准,税务局有权扣押、查封该公司的价值相当于应纳税款的商品、货物 如该公司找到符合规定的第三方提供担保,担保书经纳税担保人签字盖章,并经税务机关同意即为有效 如该公司对应纳税额有争议,可以直接向法院提起诉讼 如该公司对税务局的税收保全措施不服,可以申请行政复议,也可以直接向法院起诉

如该公司不提供纳税担保,经批准,税务局有权书面通知该公司开户银行从其存款中扣缴税款 如该公司不提供纳税担保,经批准,税务局有权扣押、查封该公司价值相当于应纳税款的产品 如该公司对应纳税额发生争议,应先依税务局的纳税决定缴纳税款,然后可申请行政复议,对复议决定不服的,可向法院起诉 如该公司对税务局的税收保全措施不服,可申请行政复议,也可直接向法院起诉

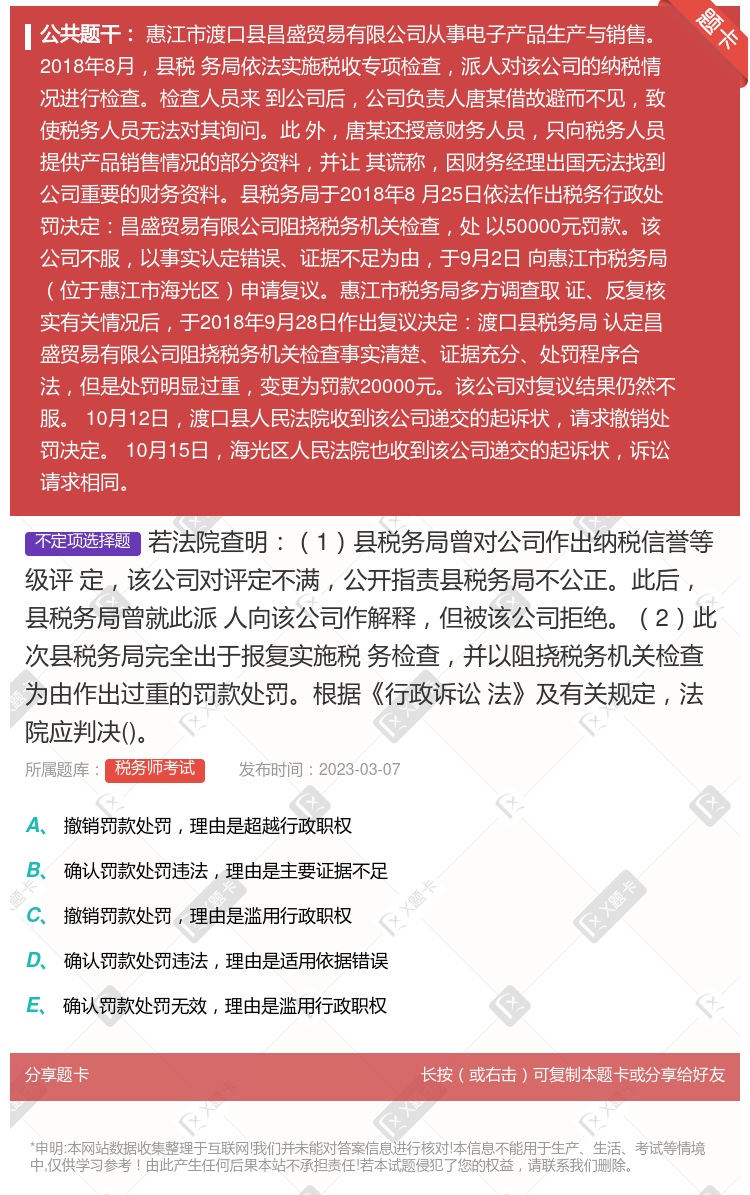

渡口县税务局是被告,应由渡口县人民法院管辖此案 惠江市税务局是被告,应由渡口县人民法院管辖此案 惠江市税务局是被告,应由海光区人民法院管辖此案 惠江市税务局是被告,应由惠江市中级人民法院管辖此案 渡口县税务局和惠江市税务局是共同被告,应由海光区人民法院管辖此案

如该公司不提供纳税担保,经批准,税务局有权书面通知该公司开户银行从其存款中扣缴税款 如该公司不提供纳税担保,经批准,税务局有权扣押,查封该公司价值相当于应纳税款的产品 如该公司对应纳税额发生争议,可拒绝缴纳税款,申请行政复议,对复议决定不服的,可向法院起诉 如该公司对税务局的税收保全措施不服,申请行政复议,对复议决定不服的,可向法院起诉

县税务局所在地的人民法院 市税务局所在地的人民法院 甲公司住所地的人民法院 作出行政决定的人民法院

甲县人民法院 A市中级人民法院 A市税务局所在地的人民法院 甲县人民法院或者A市税务局所在地人民法院

撤销县税务局要求杨某纳税的决定 撤销并责令县税务局重新作出处理决定 直接变更县税务局行政处理决定 确认县税务局纳税决定违法的复议决定

湘公网安备 43130202000226号

湘公网安备 43130202000226号