你可能感兴趣的试题

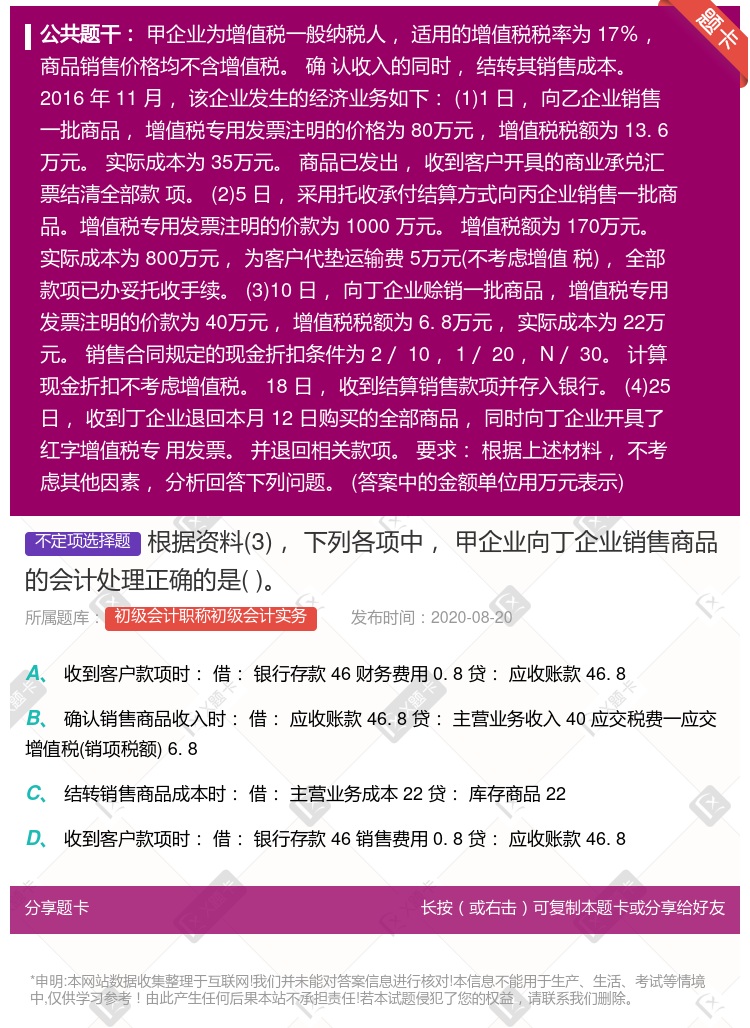

收到客户款项时: 借:银行存款 46 财务费用 0.8 贷:应收账款 46.8 确认销售商品收入时: 借:应收账款 46.8 贷:主营业务收入 40 应交税费——应交增值税(进项税额) 6.8 结转销售商品成本时: 借:主营业务成本 22 贷:库存商品 22 收到客户款项时: 借:银行存款 46 销售费用 0.8 贷:应收账款 46.8

企业将销售商品收取的支票送存银行并根据送款单记账,银行尚未入账 企业购进材料签发支票并根据存根记账,销售方尚未将支票送存其开户银行 银行根据委托协议,代企业支付电话费,电话费单尚未传递到企业 企业将销售商品收取的支票送存银行并根据送款单记账,银行根据划款单入账

本期销售商品、提供劳务收到的现金 前期销售商品、提供劳务本期收到的现金 前期预收的款项 企业销售材料和代购代销业务收到的现金

收入在扣除相关成本费用后,必然会导致企业所有者权益增加 企业销售商品采用预收货款形式的,应于收到货款时确认收入 收人与所有者投入资本无关 企业销售商品采用以旧换新方式的,销售商品的收入应按销售商品价格扣除回收商品的价格确定

银行销售金银 邮政部门销售集邮商品 房地产公司销售商品房 电力公司向发电企业收取的过网费

收入在扣除相关成本费用后, 必然会导致企业所有者权益增加 企业销售商品采用预收货款形式的, 应于收到货款时确认收入 收入与所有者投入资本无关 企业销售商品采用以旧换新方式的, 销售商品的收入应按销售商品价格扣除回收商品的价格确定

银行销售金银 邮政部门销售集邮商品 房地产公司销售商品房 电力公司向发电企业收取的过网费

确认主营业务收入80万元 结转主营业务成本35万元 确认应收票据93.6万元 确认应收账款93.6万元

企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务 企业在向个人销售商品(产品)和提供服务的同时给予赠品 企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品,个人取得的礼品所得 企业对累计消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得

企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在发生当期冲减当期销售商品收入 企业销售商品以旧换新的,销售商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理 企业销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额 企业销售商品涉及现金折扣的,应当按扣除现金折扣后的金额确定销售商品收入金额

企业销售商品的增值税 企业销售商品代购货单位垫付的运杂费 企业销售商品收取购货单位的包装物押金 企业销售商品的价款

收到客户款项时:ﻫ64款存行银:借ﻫ财务费用0.8ﻫ贷:应收账款46.8 确认销售商品收入时:借:应收账款46.8贷:主营业务收入40ﻫ应交税费——应交增值税(销项税额)6.8 结转销售商品成本时:借:主营业务成本22贷:库存商品22 收到客户款项时:借:银行存款46销售费用0.8贷:应收账款46.8

销售商品的价款 增值税的销项税额 销售商品发生的现金折扣 销售商品发生的商业折扣

收到代销商品时: 借:受托代销商品 200000 贷:受托代销商品款 200000 收到销售商品款时: 借:应付账款 210600 贷:受托代销商品 180000 应交税费—应缴增值税(销项税额) 30600 收到的代销手续费记入“其他业务收入” 乙企业实际并未承担销售货物的增值税

甲企业将所产袋装牛奶标注的生产日期延后了两天 乙企业举办抽奖式有奖销售,最高奖为5000元购物券 丙企业故意传播竞争对手的虚似信息,以破坏竞争对手的商业信誉 丁企业为清偿债务,按低于成本的价格销售商品

核算企业销售商品、提供劳务取得的收入 核算企业销售过程中发生的各项费用 核算企业因销售商品、提供劳务等业务应向客户收取的货款 核算企业因销售商品、提供劳务等负担的销售税金及附加

企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务 企业在向个人销售商品(产品)和提供服务的同时给予赠品 企业对累积消费达到一定额度的个人按消费积分反馈礼品 企业对累计消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得

企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务 企业对累计消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得 企业在向个人销售商品(产品)和提供服务的同时给予赠品 企业对累积消费达到一定额度的个人按消费积分反馈礼品

销售商品收取的增值税 销售商品的价款 出租无形资产取得的收入 销售材料产生的收入

湘公网安备 43130202000226号

湘公网安备 43130202000226号