你可能感兴趣的试题

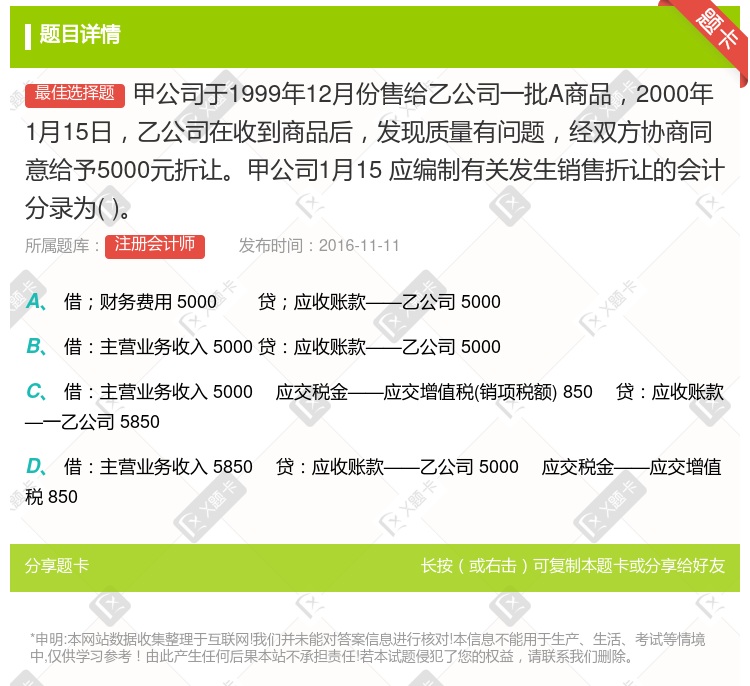

借:财务费用 5000 贷:应收账款——乙公司 5000 借:主营业务收入 5000 贷:应收账款——乙公司 5000 借:主营业务收入 5000 应交税金——应交增值税(销项税额) 850 贷:应收账款——乙公司 5850 借:主营业务收入 5850 贷:应收账款——乙公司 5000 应交税金——应交增值税 850

甲公司同意乙公司以100000元偿付全部的债务 甲公司同意乙公司以一台公允价值为93600元的设备抵偿债务 甲公司同意乙公司延期至2012年12月31日支付全部的债务并加收利息 甲公司同意乙公司以一批存货偿还全部债务,该批存货公允价值为90000元

作为资产负债表日后事项中的调整事项处理 作为资产负债表日后事项中的非调整事项处理 冲减2008年1月份相关收入、成本和税金等相关项目 冲减2008年2月份相关收入、成本和税金等相关项目

甲公司同意乙公司以100000元偿付全部的债务 甲公司同意乙公司以一台公允价值为93600元的设备抵偿债务 甲公司同意乙公司延期至2012年12月31日支付全部的债务并加收利息 甲公司同意乙公司以一批存货偿还全部债务,该批存货公允价值为90000元

作为资产负债表日后事项中的调整事项处理 作为资产负债表日后事项中的非调整事项处理 冲减2008年1月份相关收入、成本和税金等相关项目 冲减2008年2月份相关收入、成本和税金等相关项目

作为资产负债表日后事项中的非调整事项处理 冲减2014年2月份相关收入,成本和税金等相关项目 作为资产负债表日后事项中的调整事项处理 冲减2014年1月份相关收入,成本和税金等相关项目

作为资产负债表日后事项中的调整事项处理 作为资产负债表日后事项中的非调整事项处理 冲减2010年1月份相关收入、成本和税金等相关项目 冲减2010年2月份相关收入、成本和税金等相关项目

作为2015年资产负债表日后事项中的调整事项处理 作为2015年资产负债表日后事项中的非调整事项处理 冲减2016年1月份相关收入、成本和税金等相关项目 冲减2016年2月份相关收入、成本和税金等相关项目

借:财务费用 5000

贷:应收账款——乙公司 5000 借:主营业务收入 5000

贷:应收账款——乙公司 5000 借:主营业务收入 5000

应交税金——应交增值税(销项税额) 850

贷:应收账款——乙公司 5850 借:主营业务收入 5850

贷:应收账款——乙公司 5000

应交税金——应交增值税 850

借;财务费用 5000 贷;应收账款——乙公司 5000 借:主营业务收入 5000 贷:应收账款——乙公司 5000 借:主营业务收入 5000 应交税金——应交增值税(销项税额) 850 贷:应收账款—一乙公司 5850 借:主营业务收入 5850 贷:应收账款——乙公司 5000 应交税金——应交增值税 850

2010年7月1日,甲公司应就该批商品销售确认销售收入 2010年7月1日,甲公司不应该就该批商品销售确认销售收入 2010年应该确认财务费用25万元 2010年应该确认财务费用50万元

湘公网安备 43130202000226号

湘公网安备 43130202000226号