首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

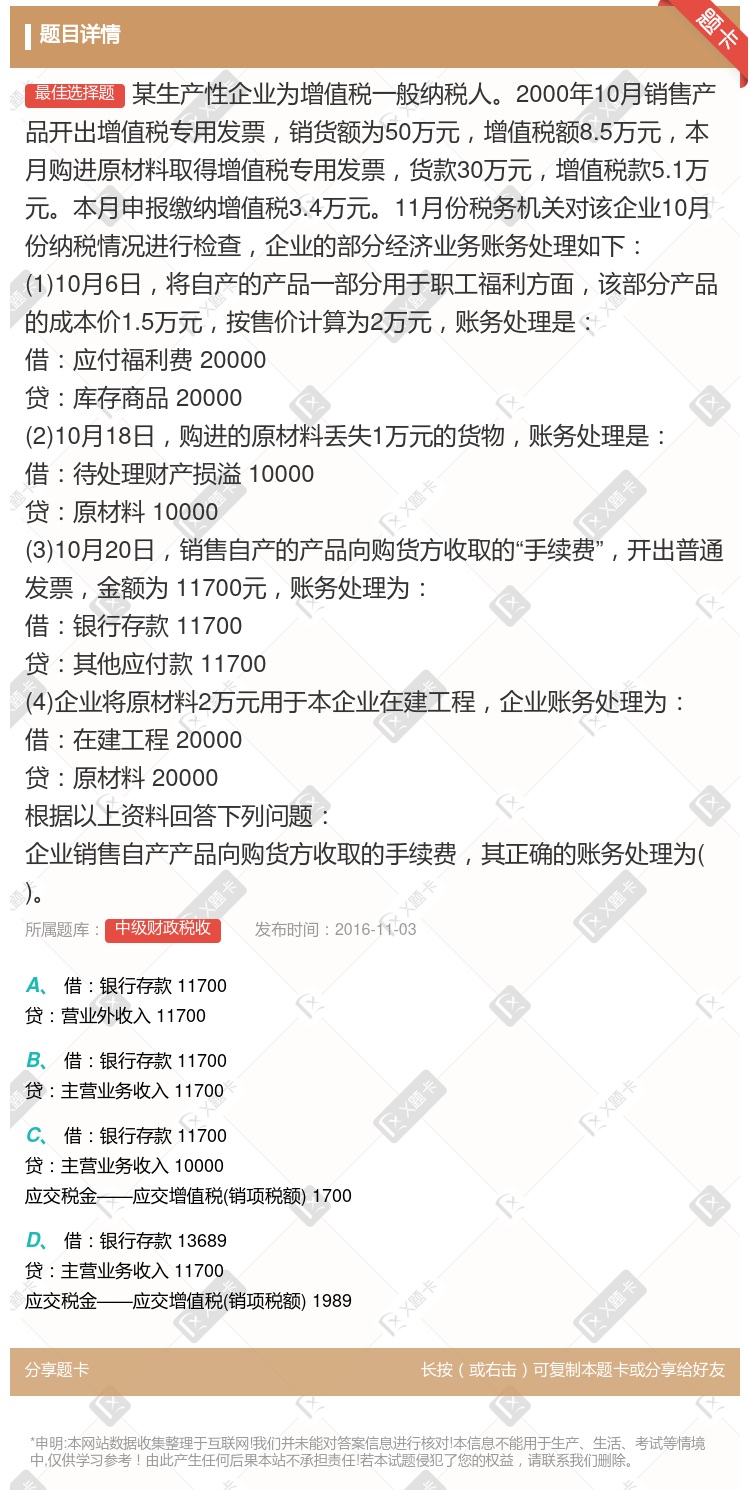

某生产性企业为增值税一般纳税人。2000年10月销售产品开出增值税专用发票,销货额为50万元,增值税额8.5万元,本月购进原材料取得增值税专用发票,货款30万元,增值税款5.1万元。本月申报缴纳增值税...

查看本题答案

包含此试题的试卷

中级财政税收《多选集》真题及答案

点击查看

你可能感兴趣的试题

根据增值税法律制度的规定下列各项中说法正确的有

增值税一般纳税人销售自己使用过的2009年1月购进的生产设备,按照4%的征收率减半征收增值税

增值税一般纳税人销售自己使用过的2008年10月份购进的小汽车,按照4%征收率减半征收增值税

小规模纳税人销售自己使用过的2009年10月份购进的生产设备,按照4%的征收率减半征收增值税

小规模纳税人销售自己使用过的2010年2月份购进的生产设备,减按2%的征收率征收增值税

某生产企业会计核算健全2011年累计应征增值税的销售额为70万元但一直未向主管税务机关申请增值税一般

1.05

1.02

3.1

5.1

某生产性企业为增值税一般纳税人主要生产A产品适用增值税税率为17%2013年4月有关会计资料如下1采

2977.99

36977.99

87877.99

88012.99

A企业为增值税一般纳税人2022年3月销售自己使用过的2008 年5月购进的机器设备开具增值税专用发

11638.22

10434.56

11068.00

11294.00

某石化企业为增值税一般纳税人2021年3月开采原油6000吨 本月销售2000吨取得含增值税销售额7

39

120

44.12

某生产企业为增值税一般纳税人适用17%增值税税率某年5月有关业务如下销售乙产品开具普通发票取得收入2

国内某软件开发企业为增值税一般纳税人2021年8月销售生产的 软件产品取得不含税销售额168000元

10200

2040

7020

5040

下列关于纳税人销售自己使用过的物品说法正确的有

一般纳税人销售自己使用过的 2009年 2 月购进的生产设备,按照 17%征收增值税

一般纳税人销售自己使用过的 2007 年 2 月购进的生产设备,按照 2%征收率征收增值税

小规模纳税人销售自己使用过的 2008 年 2 月购进的生产设备,减按 4%征收率减半征收增值税

小规模纳税人销售自己使用过的 2009 年 2 月购进的商品,应按 3%的征收率征收增值税

某生产企业为增值税一般纳税人适用17%增值税税率某年5月有关业务如下销售3年前购入并使用过的应税固定

要求根据经济业务编制会计分录资料某企业为增值税一般纳税人2010年10月份发生下列经济业务10月5日

某啤酒生产企业为增值税一般纳税人2017年4月销售20吨甲类啤酒含税售价为 889000元同时收取包

3510

2000

5000

3710

某公司是一个年含税销售额在110万元左右的生产性企业公司每年购进的可按17%的税率进行抵扣的含税价格

某企业为增值税小规模纳税人2012年12月份实现销售收入共计51500元请问应缴纳多少增值税一般纳税

1500元

2000元

3000元

1000元

企业是增值税一般纳税人生产销售滴灌带产品请问企业能否享受增值税优惠政策

A企业为增值税一般纳税人2021年3月销售自己使用过的2008 年5月购进的机器设备开具增值税专用发

11638.22

10434.56

2368.93

9929.71

某商贸企业为一般纳税人2014年5月发生以下业务 1购买A商品100件每件不含税单价为10

小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,成为一般纳税人

提供应税劳务的纳税人,年应征增值税销售额在80万元以下的为小规模纳税人

小规模纳税人增值税征收率为3%

小规模纳税人销售货物或者应税劳务的,不得开具增值税专用发票

下列关于增值税征收率的说法正确的有

自1998年7月1日起,商业企业小规模纳税人的增值税征收率由6%减为4%

寄售商店代销的寄售物品,无论销售者是否为一般纳税人,自1998年7月1日起增值税征收率由6%调减为4%

对卫生防疫站调拨生物制品,可按照商业企业小规模纳税人4%的征收率征收增值税

对拍卖增值税应税货物,以销售价款为计税依据,按照4%的征收率征收增值税

对增值税一般纳税人生产销售的商品混凝土,自2000年5月1日起,按6%征收率征收增值税

某生产企业增值税一般纳税人2011年10月份销售应税产品取得不含税收入300万元销售免税产品80万元

5.21

7.43

16.57

34

某企业为2005年6月新办增值税一般纳税人从事挂面加工销售则其增值税税率应为

某企业为增值税一般纳税人适用增值税税率为17%2013年5月发生如下业务1企业将商品销售给一般纳税人

8500

9350

10200

热门试题

更多

乡镇企业可按应缴税款减征用于补助社会性开支的费用不再执行税前列支10%的办法

下列对政府购买性支出说法正确的有

税收的本质是一种

内在稳定器中的政府支出的自动调节是有的自动调节

中央预算由批准

公共部门购买消费品和劳务的支出属于财政支出类型当中的

某卷烟厂1996年取得销售收入2850万元申报缴纳企业所得税427万元税务机关于1996年2月对其1996年度企业所得税缴纳情况进行检查发现企业1996年度发生以下几笔经济业务1每月按实发工资总额提取职工福利费职工教育经费工会经费记入应付福利费科目共计24.5万元经查实该厂共有职工1750人适用计税工资标准为500元/人29月23日支付环保罚款1.5万元记入营业外支出科目312月12日支付给某单位借款的利息14万元利率14%同期银行贷款利率为10%49月份发生的物资毁损共计3.5万元保险公司赔偿2万元企业将3.5万元损失全部记入营业外支出科目56月1日向奥运代表团赞助100万元记入销售费用——广告费69月1日向希望工程捐款50万元记入营业外支出7全年共计发生业务招待费100万元8投资收益科目记载有50万元的国库券利息收入另外从联营企业分回税后利润85万元适用税率15%从投资某经济特区的企业获得股利收入85万元适用税率15%对这部分收益企业未作任何纳税处理根据上述资料回答下列问题按照税法规定每月可以在所得税前列支的职工福利费职工教育经费工会经费总计

主张国家不要干预经济而要让价值规律这只看不见的手来自动调节经济和人们的活动的经济学家是

财政与市场的关系中处于决定性的地位

适用于价格缺乏弹性且属于标准价格的采购方式是

经济公平是在平等竞争的条件下由实现的

某工厂在产品按定额成本计价经三道工序制成第一二三道工序的原材料费用定额分别为5元/件8元/件10元/件工时定额分别为5小时7小时10小时月末在产品盘存数分别为100件200件300件已知直接工资费用每小时计划分配率为0.8元制造费用每小时分配率为1.2元该产品本月完工3000件本月直接材料费用为2.9万元直接工资费用共计为1.7万元制造费用共计1.8万元根据以上资料回答下列问题第一工序在产品定额工时

科技三项费用属于

瓦格纳定律表明

纳税义务发生时间为报关进口的当天

调整产业结构的途径有

政府预算的基本特征有

某工厂在产品按定额成本计价经三道工序制成第一二三道工序的原材料费用定额分别为5元/件8元/件10元/件工时定额分别为5小时7小时10小时月末在产品盘存数分别为100件200件300件已知直接工资费用每小时计划分配率为0.8元制造费用每小时分配率为1.2元该产品本月完工3000件本月直接材料费用为2.9万元直接工资费用共计为1.7万元制造费用共计1.8万元根据以上资料回答下列问题三道工序直接定额工资费用总额为

纳税人申请办理等事项时必须出示税务登记证

国际避税的方法有

瓦格纳的税收原则理论在亚当·斯密理论的基础上补充了有关财政收入和经济方面的内容具体包括

某卷烟厂1996年取得销售收入2850万元申报缴纳企业所得税427万元税务机关于1996年2月对其1996年度企业所得税缴纳情况进行检查发现企业1996年度发生以下几笔经济业务1每月按实发工资总额提取职工福利费职工教育经费工会经费记入应付福利费科目共计24.5万元经查实该厂共有职工1750人适用计税工资标准为500元/人29月23日支付环保罚款1.5万元记入营业外支出科目312月12日支付给某单位借款的利息14万元利率14%同期银行贷款利率为10%49月份发生的物资毁损共计3.5万元保险公司赔偿2万元企业将3.5万元损失全部记入营业外支出科目56月1日向奥运代表团赞助100万元记入销售费用——广告费69月1日向希望工程捐款50万元记入营业外支出7全年共计发生业务招待费100万元8投资收益科目记载有50万元的国库券利息收入另外从联营企业分回税后利润85万元适用税率15%从投资某经济特区的企业获得股利收入85万元适用税率15%对这部分收益企业未作任何纳税处理根据上述资料回答下列问题经检查该企业调整应纳税所得额

增值税一般纳税人发生下列项目而支出的款额可以按10%的扣除率计算进项税额

根据企业所得税暂行条例及有关规定可以享受定期减征或者免征企业所得税优惠的企业有

瓦格纳认为为了实现税收的平等原则应采取

纳税人自产的应税消费品用于下列项目应视同销售计征消费税的是

政府预算管理体制主要由构成

某工厂在产品按定额成本计价经三道工序制成第一二三道工序的原材料费用定额分别为5元/件8元/件10元/件工时定额分别为5小时7小时10小时月末在产品盘存数分别为100件200件300件已知直接工资费用每小时计划分配率为0.8元制造费用每小时分配率为1.2元该产品本月完工3000件本月直接材料费用为2.9万元直接工资费用共计为1.7万元制造费用共计1.8万元根据以上资料回答下列问题完工产品成本为

公共支出增长的发展模型的提出者是

是税收收入的最高限度

热门题库

更多

中级财政税收

中级建筑经济

中级商业经济

中级邮电经济

中级农业经济

中级民航运输

中级旅游经济

中级房地产经济

中级人力资源管理

中级铁路运输

中级公路运输

中级水路运输

中级经济基础知识

会计从业

初级会计

中级会计

湘公网安备 43130202000226号

湘公网安备 43130202000226号