你可能感兴趣的试题

776.70 1165.05 784.31 769.23

增值税一般纳税人销售自己使用过的2009年1月购进的生产设备,按照4%的征收率减半征收增值税 增值税一般纳税人销售自己使用过的2008年10月份购进的小汽车,按照4%征收率减半征收增值税 小规模纳税人销售自己使用过的2009年10月份购进的生产设备,按照4%的征收率减半征收增值税 小规模纳税人销售自己使用过的2010年2月份购进的生产设备,减按2%的征收率征收增值税

一般纳税人销售自己使用过的物品 一般纳税人销售自己使用过的旧货 小规模纳税人销售自己使用过的物品 小规模税人销售自己使用过的旧货

1165.05 769.23 776.70 784.31

小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%征收率征收增值税 小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税 一般纳税人销售自己使用过的按规定不得抵扣进项税额的固定资产,按4%征收率减半征收增值税 一般纳税人销售旧货,按照4%的征收率征收增值税

发生固定资产视同销售行为,对已使用过的固定资产无法确定销售额的,以固定资产净值为销售额 小规模纳税人销售自己使用过的固定资产,应按3%的征收率征收增值税 增值税一般纳税人销售自己使用过的2009年1月1日以后购进的固定资产,按照4%征收率减半征收增值税 自2009年1月1日起,增值税一般纳税人购进小汽车自用发生的进项税额可以从销项税额中抵扣

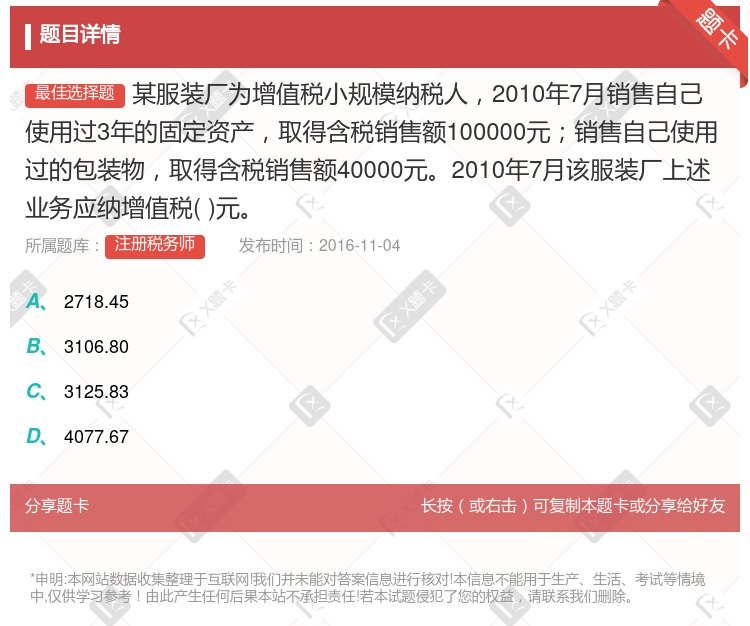

(120000+32400)÷(1+3%)×2% (120000+32400)÷(1+3%)×3% (120000+32400)÷(1+2%)×2% 120000÷(1+3%)×3%+32400÷(1+3%)×2%

小规模纳税人采用简易办法征收增值税,征收率为3% 小规模纳税人销售自己使用过的固定资产,减按2%的征收率计征增值税 小规模纳税人支付的运费可以计算抵扣进项税额 小规模纳税人购进原材料时取得的增值税专用发票可以抵扣进项税额

16250 14300 14629.13 15443.69

一般纳税人销售自己使用过的 2009年 2 月购进的生产设备,按照 17%征收增值税 一般纳税人销售自己使用过的 2007 年 2 月购进的生产设备,按照 2%征收率征收增值税 小规模纳税人销售自己使用过的 2008 年 2 月购进的生产设备,减按 4%征收率减半征收增值税 小规模纳税人销售自己使用过的 2009 年 2 月购进的商品,应按 3%的征收率征收增值税

小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%的征收率征收增值税 纳税人销售旧货,按照简易办法依照3%征收率减按2%征收增值税 一般纳税人销售自己使用过的不得抵扣且未抵扣进项税额的固定资产,按照3%的征收率减按2%征收增值税 小规模纳税人销售自己使用过的物品,减按2%的征收率征收增值税

纳税人购进固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产的,按照17%税率计算增值税 小规模纳税人销售自己使用过的除固定资产以外的物品,应减按2%的征收率征收增值税 增值税一般纳税人销售自己使用过的2009年1月1日以后购进的固定资产,按照4%征收率减半征收增值税 纳税人发生的固定资产视同销售行为,对已使用过的固定资产无法确定销售额的,以固定资产净值为销售额

小规模纳税人销售自己使用过的固定资产的,应按3%征收率征收增值税 小规模纳税人销售自己使用过的除固定资产以外的物品,应减按2%的征收率征收增值税 增值税一般纳税人销售自己使用过的2009年1月1日以后购进的固定资产,按照3%减按2%征收增值税 自2009年1月1日起,增值税一般纳税人购进固定资产发生的进项税额可以从销项税额中抵扣

小规模纳税人进口货物,按照3%的征收率计算缴纳进口环节增值税 自然人销售自己使用过的电脑,减按2%计算缴纳增值税 属于小规模纳税人的企业销售自己使用过的机器设备,适用简易办法依照3%征收率减按2%征收增值税,也可以放弃减税,按照简易办法依照3%征收率缴纳增值税 小规模纳税人销售外购的初级农产品,按照9%低税率计算缴纳增值税

小规模纳税人销售自己使用过的固定资产的,应按3%的征收率征收增值税 小规模纳税人销售自己使用过的除固定资产以外的物品,应减按2%的征收率征收增值税 增值税一般纳税人销售自己使用过的2009年1月1日以后购进的固定资产,按照4%征收率减半征收增值税 自2009年1月1日起,增值税一般纳税人购进固定资产发生的进项税额可以从销项税额中抵扣

168.93 223.08 406.84 842.74

湘公网安备 43130202000226号

湘公网安备 43130202000226号