你可能感兴趣的试题

流动资金=流动资产-流动负债 流动资产=现金+应收及预付账款+存货 流动资产=现金-应收及预付账款+存货 流动资金=流动资产+流动负债

首先在核实资产数量的基础上,把全部资产按照适当标准划分为若干类别 在各类资产中抽样选择适量具有代表性资产,应用直接法、价格指数调整法、功能价值法等方法估算其重置成本 依据分类抽样估算资产的重置成本与账面历史成本比较,计算出分类资产的调整系数(R),其计算公式为:R=某类抽样资产的历史成本/某类抽样资产的重置成本 根据调整系数R估算价格鉴证标的的重置成本,其计算公式为:价格鉴证标的的重置成本=∑某类资产历史成本×R

应收账款=(在产品+产成品)/应收账款周转次数 存货=外购原材料,燃料+在产品+产成品 流动资产=应收账款+存货+现金 现金=(年工资及福利费+年其他费用)/现金周转次数

流动资产=应收账款+存货+现金 应收账款= 存货=外购原材料、燃料+在产品+产成品 现金=(年工资及福利费+年其他费用)/现金周转次数

存货=外购原材料、燃料+在产品+产成品 现金=(年工资及福利费+年其他费用)/现金周转次数

ATC=TC/Q AFC=TFC/Q AVC=TVC/Q MC=TC/Q

流动资金本年增加额=本年流动资金-上年流动资金 应收账款-年经营成本/应收账款周转次数 流动资产=应收账款+预收账款+存货+现金 存货=外购原材料、燃料+其他材料+在产品+产成品

存货周转率=年销售成本/年均存货 存货周转天数=365天/存货周转率 应收账款周转率=销售收入/年均应收账款 应收账款周转天数=365天/存货周转率

流动资产=应收账款+存货+现金 应收账款=在产品+产成品/应收帐款周转次数 存货=外购原材料、燃料+在产品+产成品 现金=(年工资及福利费+年其他费用)/现金周转次数

流动资产=应收账款+存货+现金 应收账款= 存货=外购原材料、燃料+在产品+产成品 现金=(年工资及福利费+年其他费用)/现金周转次数

存货=外购原材料、燃料+在产品+产成品 现金=(年工资及福利费+年其他费用)/现金周转次数

流动资金本年增加额=本年流动资金-上年流动资金 应收账款=年经营成本/应收账款周转次数 流动资产=应收账款+预收账款+存货+现金 存货=外购原材料、燃料+其他材料+在产品+产成品

流动资产+流动负债 流动资产-流动负债 应收账款+存货-现金 应付账款+存货+现金-应收账款 应收账款+存货+现金-应付账款

借款额在各年年内均衡发生的建设期利息计算公式 借款额在建设期各年年初发生的建设期利息计算公式 借款额在各笔借款加权平均的建设期利息计算公式 借款额在各年年中发生的建设期利息计算公式

借款额在各年年内均衡发生的建设期利息计算公式 借款额在各年年中发生的建设期利息计算公式 借款额在各笔借款加权平均的建设期利息计算公式 借款额在建设期各年年初发生的建设期利息计算公式

闪蒸量估算公式和热量蒸发估算公式 热量蒸发公式和质量蒸发公式 液体泄漏速度计算公式和热量蒸发公式 液体泄漏速度计算公式

流动资产=应收账款+存货+现金 应收账款= 存货=外购原材料、燃料+在产品+产成品 现金=(年工资及福利费+年其他费用)/现金周转次数

存货=外购原材料、燃料+在产品+产成品 现金=(年工资及福利费+年其他费用)/现金周转次数

流动资产=应收账款+存货+现金 应收账款=在产品+产成品/应收帐款周转次数 存货=外购原材料、燃料+在产品+产成品 现金=(年工资及福利费+年其他费用)/现金周转次数

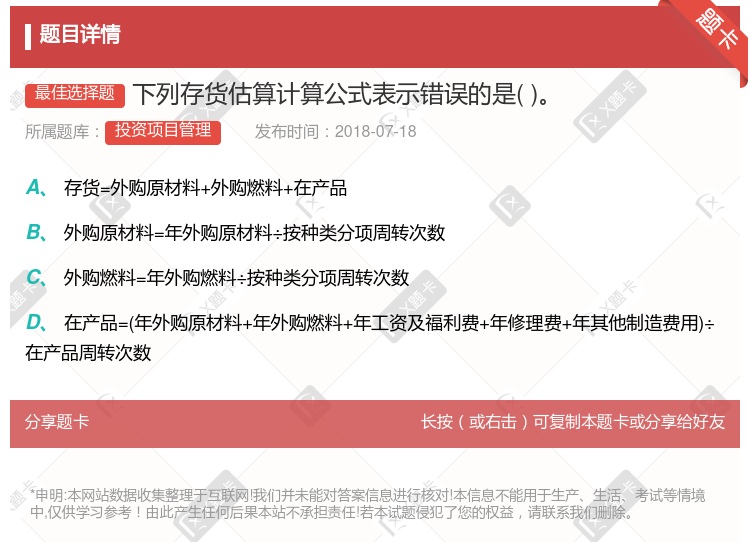

存货=外购原材料+外购燃料+在产品 外购原材料=年外购原材料÷按种类分项周转次数 外购燃料=年外购燃料÷按种类分项周转次数 在产品=(年外购原材料+年外购燃料+年工资及福利费+年修理费+年其他制造费用)÷在产品周转次数

湘公网安备 43130202000226号

湘公网安备 43130202000226号