你可能感兴趣的试题

纳税人所在地 工程所在地 施工企业的性质 工程类别

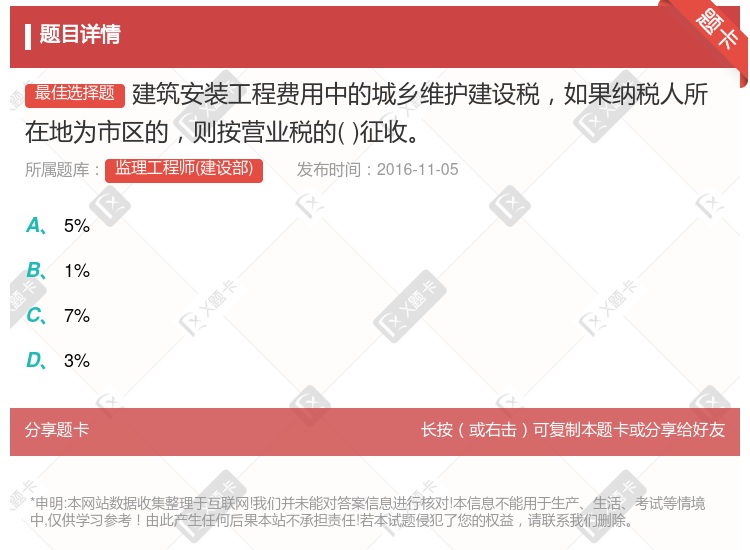

税金是指按国家税法规定应计人建筑安装工程造价的营业税、城市维护建设税及教育费附加 营业税的税额为营业额的3% 城市维护建设税的纳税人所在地为市区的,按营业税的7%征收;所在地为县镇的,按营业税的5%征收;所在地为农村的,按营业税的1%征收 教育费附加税额为营业税的3% 教育费附加税额按国家规定的固定额征收

税金是指按国家税法规定应计入建筑安装工程造价的营业税、城市维护建设税及教育费附加 营业税的税额为营业额的3% 城市维护建设税的纳税人所在地为市区的,按营业税的7%征收;所在地为县镇的,按营业税的5%征收;所在地为农村的,按营业税的1%征收 教育费附加税额为营业税的3% 教育费附加税额按国家规定的固定额征收

城市维护建设税应纳税额=应纳营业税额×适用税率 城市维护建设税的纳税人所在地为市区的,按营业税的7%征收 城市维护建设税的纳税人所在地为县镇的,按营业税的5%征收 城市维护建设税的纳税人所在地为农村的,按营业税的3%征收

城市维护建设税应纳税额=应纳营业税额×适用税率 城市维护建设税的纳税人所在地为市区的,按营业税的7%征收 城市维护建设税的纳税人所在地为县镇的,按营业税的5%征收 城市维护建设税的纳税人所在地为农村的,按营业税的3%征收

营业税的税额为营业额的3% 城乡维护建设税的纳税人所在地为市区的,按营业税的3.41%征收 城乡维护建设税的纳税人所在地为县镇的,按营业税的5%征收 城乡维护建设税的纳税人所在地为农村的,按营业税的5%征收 教育费附加为营业税的3%

湘公网安备 43130202000226号

湘公网安备 43130202000226号