你可能感兴趣的试题

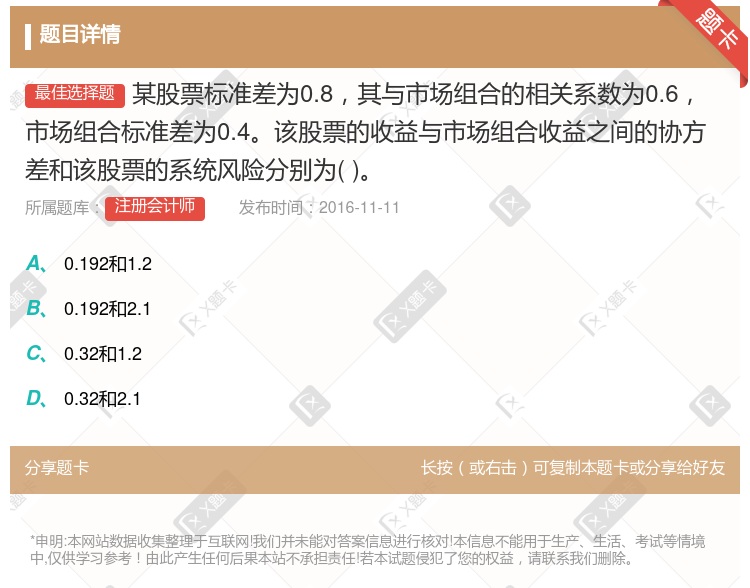

0.192和1.2 0.192和2.1 0.32和1.2 0.32和2.1

0.4134 0.6375 0.5825 0.7128

0.105和1.17 0.105和2.1 0.15和1.17 0.32和1.17

1.88%;3.125 1.82%;1.75 4.25%;3.125 5.25%;3.125

0.192和1.2 0.192和2.1 0.32和1.2 0.32和2.1

0.192和1.2 0.192和2.1 0.32和1.2 0.32和2.1

甲股票的β系数为1.2 甲股票的β系数为2.4 甲股票的必要收益率为9.64% 甲股票的必要收益率为18.40% 甲股票的系统风险小于市场组合风险

0.192和2.1 0.32和2.1 0.192和1.2 0.32和1.2

0.18;0.89 0.15;0.53 0.45;0.85 0.32;0.81

0.192和2.1 0.32和2.1 0.192和1.2 0.32和1.2

当相关系数为1时,等比例投资多种股票的组合标准差就是各自标准差的简单算术平均数 当相关系数为1时,投资多种股票组合标准差就是加权平均的标准差 当相关系数小于1时,机会曲线必然向左弯曲 证券报酬宰相关系数越大,风险分散化效应也就越强

湘公网安备 43130202000226号

湘公网安备 43130202000226号