你可能感兴趣的试题

随着时间的递延,运行成本和持有成本呈反方向变化; 平均年成本法把继续使用旧设备和购置新设备看成是更换设备的特定方案 平均年成本法的假设前提是将来设备再更换时,可以按照原来的平均年成本找到可代替的设备 一般来说,更新决策导致的设备更换并不增加企业的现金流入

平均持有成本 运行成本 占用成本 机会成本 变动成本

随着时间的推移,固定资产的持有成本和运行成本逐渐增大 折旧之所以对投资决策产生影响,是因为折旧是现金的一种来源 利用敏感分析法进行决策时应过各种方案敏感度大小的对比,选择敏感度小的,即风险小的项目作投资方案。 实体现金流量包含财务风险,比股东的现金流量风险大

随着时间的推移,固定资产的持有成本和运行成本逐渐增大 折旧之所以对投资决策产生影响,是因为折旧是现金的一种来源 调整现金流量法可以克服风险调整折现率法夸大远期风险的缺点 实体现金流量包含财务风险,比股东的现金流量风险大

随着交割日的临近,基差逐渐趋向于零 同一商品不同月份合约之间的最大月间价差由持有成本来决定 持有成本=交易费用+增值税+仓储费+存货资金占用成本+其他费用 随着交割目的临近,基差逐渐增大

随着时间的推移,固定资产的持有成本和运行成本逐渐增大 折旧之所以对投资决策产生影响,是因为折旧是现金的一种来源 肯定当量法可以克服风险调整折现率法夸大远期风险的缺点 实体现金流量包含财务风险,比股东的现金流量风险大

随着时间的推移,固定资产的持有成本和运行成本逐渐增大 折旧之所以对投资决策产生影响,是因为折旧是现金的一种来源 利用敏感分析法进行决策时应对各种方案敏感度大小进行对比,选择敏感度小的,即风险小的项目作投资方案 项目经营风险与企业当前资产平均风险相同,只是使用企业当前资本作为折现率的必要条件之一,而非全部条件

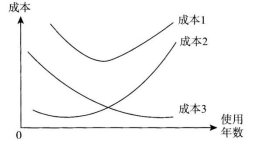

下图中的成本1是运行成本的变化曲线 下图中的成本2是运行成本的变化曲线 下图中的成本3是持有成本的变化曲线 固定资产经济寿命是使得运行成本最低的那一个年限

湘公网安备 43130202000226号

湘公网安备 43130202000226号