你可能感兴趣的试题

344.80 502.30 312.38 638.22

能源部门投资额为4 000万元的某生产性建设项目 投资额为4000 万元的某公共事业建设项目 交通部门投资额为4 000万的某更新改造项目 原材料部门投资额为4 000万元的某更新改造项目

更新改造时发生的支出应当直接计入当期损益 更新改造时被替换部件的账面价值应当终止确认 更新改造时替换部件的成本应当计入设备的成本 更新改造时发生的支出符合资本化条件的应当予以资本化

能源部门投资额为4000万元的某生产性建设项目 投资额为4000万元的某公共事业建设项目 交通部门投资额为4000万元的某更新改造项目 原材料部门投资额为4000万元的某更新改造项目

设备更新规划与方案的制定 筹措更新改造资金 选购和评价设备 更新机器重要零件

更新改造时发生的支出应当直接计入当期损益 更新改造时被替换部件的账面价值应当终止确认 更新改造时替换部件的成本应当计入设备的成本 更新改造时发生的支出符合资本化条件的应当予以资本化

能源部门投资额为4000万元的某生产性建设项目 投资额为4000万元的某公共事业建设项目 交通部门投资额为4000万元的某更新改造建设项目 原材料部门投资额为4000万元的某更新改造建设项目

能源部门投资额为4000万元的某生产性建设项目 投资额为4000万元的某公共事业建设项目 交通部门投资额为4000万元的某更新改造项目 原材料部门投资额为4000万元的某更新改造项目

减少360元 减少1200元 增加300元 增加1200元

更新改造时发生的支出应当直接计入当期损益 更新改造时被替换部件的账面价值应当终止确认 更新改造时替换部件的成本应当计入设备成本 更新改造时发生的支出符合资本化条件的应当予以资本化

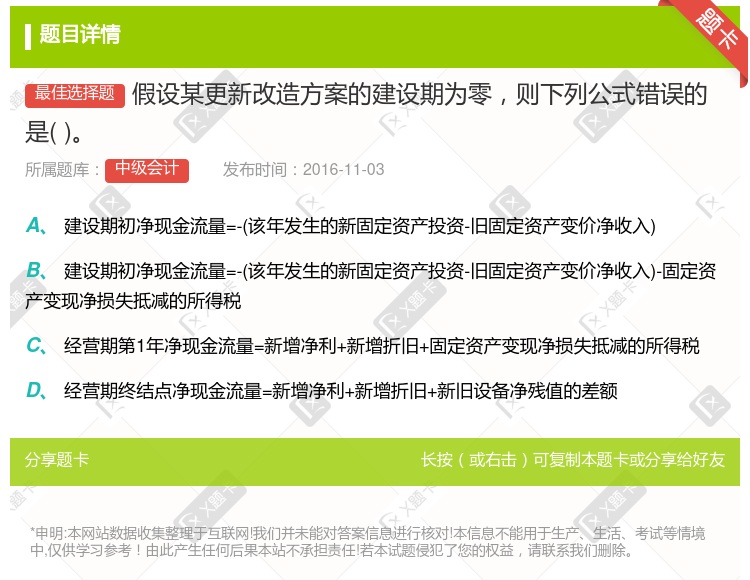

建设期初净现金流量=-(该年发生的新固定资产投资-旧固定资产变价净收入) 建设期初净现金流量=-(该年发生的新固定资产投资-旧固定资产变价净收入)-固定资产变现净损失抵减的所得税 运营期第1年净现金流量=新增息前税后利润+新增折旧+固定资产变现净损失抵减的所得税 运营期终结点净现金流量=新增息前税后利润+新增折旧+新旧设备净残值的差额

武汉铁路局管内 大、中型铁路建设项目 武汉铁路局管内大、中型铁路建设项目及外委、更新改造项目 外委、更新改造项目

湘公网安备 43130202000226号

湘公网安备 43130202000226号