你可能感兴趣的试题

实行定期定额征收的个体工商户或比照定期定额户进行管理的个人独资企业发生停业的,应当在停业前向税务机关书面提出停业报告 纳税人停业期满不能及时恢复生产经营的, 无需在停业期满前到主管税务机关办理延长停业报告 纳税人在停业期间发生纳税义务的,无需申报缴纳税款,在复业之后进行补充申报 纳税人提前复业的, 应当在恢复生产经营之前向主管税务机关申报办理复业登记 纳税人停业期限不得超过6个月

个体工商户需要停业的,均可在停业前向税务机关申报办理停业登记 按规定办理停业的纳税人的停业期限不得超过1年 纳税人在停业期间发生纳税义务的,应当按照税收法律、行政法规的规定申报缴纳税款 纳税人停业期满应当及时恢复生产经营,期满不能及时恢复生产经营的,应当在停业期满后向税务机关提出延长停业登记申请 税务机关应收存其税务登记证件及副本、发票领购簿、未使用完的发票和营业执照

法人身份证件 税务登记证 经办人身份证件 《停业复业报告书》

采取查验征收方式的纳税人需要停业的,应当在停业前向税务机关申报办理停业登记 定期定额征收方式的个体工商户停业期不得超过1年 纳税人在申报办理停业登记时,应结清应纳税款、滞纳金、罚款 纳税人停业期满不能及时恢复生产经营的,应当在停业期满前向税务机关提出延长停业登记申请,并如实填写《停、复业报告书》

停业、复业登记是针对于实行定期定额征收方式的个体工商户而言的,对于其他企业一般不适用 停业期限最长不得超过一年,且不得延长期限 纳税人停业期满的,直接进行生产经营,并按期进行纳税申报即可,不需要履行其他涉税手续 停业期间,纳税人的税务登记证正本交由税务机关保管,副本可以自己留存

税务登记证及副本 《发票领用簿》 《停业复业报告书》 未使用的发票

实行定期定额征收方式的个体工商户需要停业的,应当在停业后申报办理停业登记 纳税人停业期满未按期复业又不申请延长停业的,应视为已恢复生产经营,实施正常的税收管理 纳税人在批准的停业期间进行经营的,不需办理纳税申报,等待停业期满再申报纳税 按规定办理停业的纳税人的停业期限不得超过6个月

个体工商户需要停业的,可以在停业前向税务机关申报办理停业登记。 按规定办理停业的纳税人的停业期限不得超过6个月 纳税人在停业期间发生纳税义务的,应当按照税收法律、行政法规的规定申报缴纳税款。 纳税人停业期满应当及时恢复生产经营,期满不能及时恢复生产经营的,应当在停业期满后向税务机关提出延长停业登记申请,并如实填写《停、复业报告书》。 税务机关应收存其税务登记证件及副本、发票领购簿、未使用完的发票和营业执照

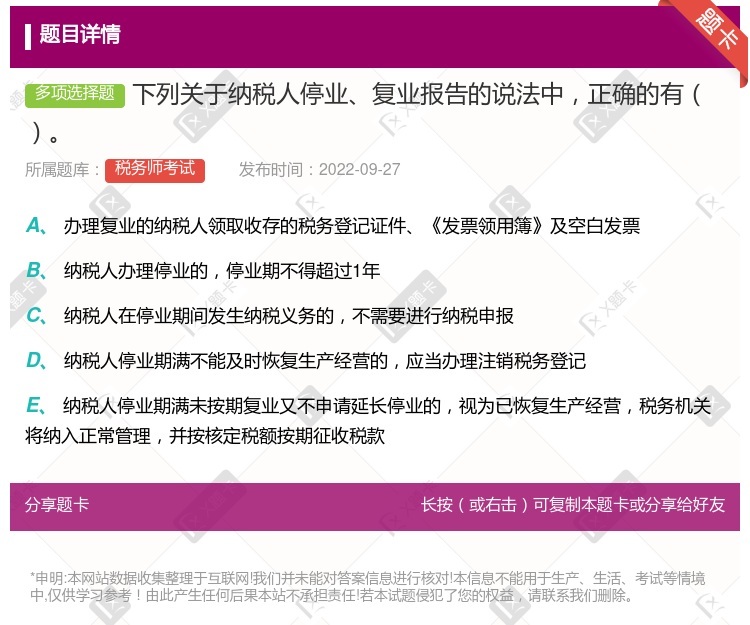

实行查验征收方式的纳税人需要停业的,应当在停业前向主管税务机关办理停业报告 实行定期定额征收的个体工商户,停业期不得超过1年 纳税人停业期满不能及时恢复生产经营的,应当在停业期满前到税务机关申请延长停业 纳税人停业期满未按期复业又不申请延长停业的,视为已恢复生产经营,税务机关将纳入正常管理,并按核定税额按期征收税款

纳税人在停业期间发生纳税义务的或提前复业的,应当按照税收法律、法规的规定申报缴纳税款 纳税人停业期满不能及时恢复生产经营的,应当在停业期满后到税务机关申请延长停业 纳税人停业期满未按期复业又不申请延长停业的,视为已恢复生产经营,税务机关将纳入正常管理,并按核定税额按期征收税款 资料齐全、符合法定形式、填写内容完整的,税务机关受理后即时办结

税务登记证正本 税务登记证副本 《发票领用簿》 未使用完的发票 《停业复业(提前复业)报告书》

《停业复业报告书》 税务登记证及副本 法人身份证原件及复印件 《发票领用簿》及未验旧、未使用的发票

停业、复业登记是针对于实行定期定额征收方式的个体工商户而言的,对于其他企业一般不适用 停业期限最长不得超过一年,且不得延长期限 纳税人停业期满的,直接进行生产经营,并按期进行纳税申报即可,不需要履行其他涉税手续 停业期间,纳税人的税务登记证正本交由税务机关保管,副本可以自己留存 办理停业登记时,应该结清应纳税款、滞纳金、罚款

停业、复业登记是针对于实行定期定额征收方式的个体工商户而言的,对于其他企业不适用。 停业期限最长不得超过一年,且不得延长期限。 纳税人停业期满的,直接进行生产经营,并按期进行纳税申报即可,不需要履行其他涉税手续。 停业期间,纳税人的税务登记证正本交由税务机关保管,副本可以自己留存。

税务登记证副本 发票领用簿 未使用的发票 税务登记证正本 停业复业(提前复业)报告书

如实填写停业复业报告书 说明停业理由、 停业期限、 停业前的纳税情况 说明发票的领、 用、 存情况 结清应纳税款、 滞纳金、 罚款

湘公网安备 43130202000226号

湘公网安备 43130202000226号