首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

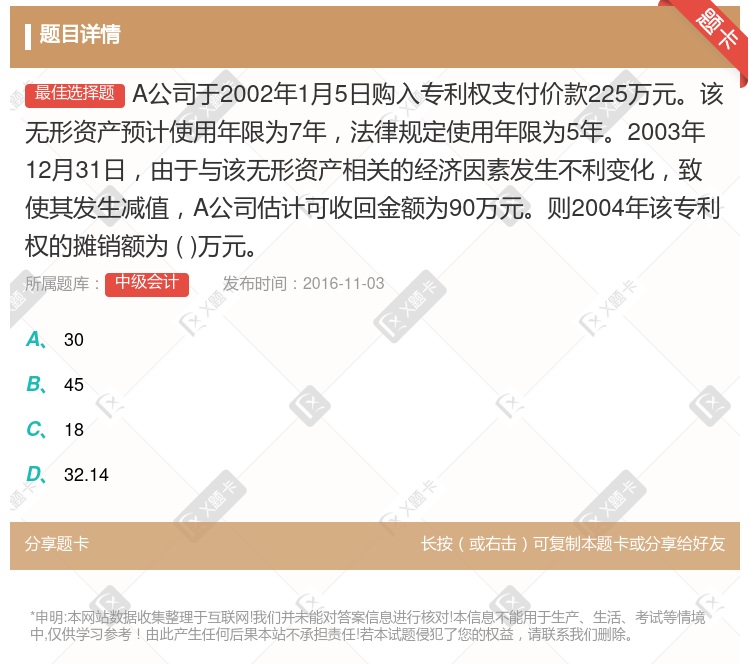

A公司于2002年1月5日购入专利权支付价款225万元。该无形资产预计使用年限为7年,法律规定使用年限为5年。2003年12月31日,由于与该无形资产相关的经济因素发生不利变化,致使其发生减值,A公司...

查看本题答案

包含此试题的试卷

中级会计《单项选择》真题及答案

点击查看

你可能感兴趣的试题

2×20年1月1日甲公司以银行存款1800万元自丙公司购入一项专利权该专利权的 预计使用寿命为9年采

2×20年年末,该专利权计提摊销200万元

2×20年年末,该专利权计提减值准备600万元

2×21年7月1日,该专利权的处置收益为225万元

截至2×21年6月30日,该专利权累计计提的摊销额为275万元

东风公司于2008年1月1日购入一项专利权实际支付的买价及相关费用共计48万元该专利权的摊销年限为5

8.2

7.4

7.2

6.4

甲公司2008年7月1日购入一项专利权购入时的成本为120万元预计可使用年限为6年2010年1月1日

-25

5

10

15

东风公司1998年1月1日购入一项专利权实际支付的买价及相关费用共计48万元该专利权的摊销年限为5年

8.2

7.4

7.2

6.4

2012年4月16日A公司将一项专利权出售取得价款30万元不考虑营业税该专利权为2010年1月16日

12.30

9.60

10.80

11.10

甲公司2002年7月1日购入一项专利权购入时的成本为60万元预计可使用年限为6年2004年1月1日甲

2.5

7.5

-12.5

5

华兴公司2002年1月1日以银行存款10万元购入一项专利的所有权该项专利权法律规定的有效年限为20年

东风公司2009年1月1日购入一项专利权实际支付的买价及相关费用共计48万元该专利权的摊销年限为5年

8.2

7.4

7.2

6.4

A公司于2010年1月5日购入专利权支付价款225万元该无形资产预计使用年限为5年2011年12月3

30

45

90

120

2006年4月1613甲公司将一项专利权出售取得价款30万元转让交易适用的营业税税率为5%该专利权为

12.30

9.60

10.80

11.10

甲公司2014年2月8日购入一项专利权支付价款为20万元相关税费3万元不含增值税为使用该专利权发生员

20

23

22

25

昌盛公司2001年1月1日购入一项专利权实际支付的买价及相关费用共计48万元该专利权的摊销年限为5年

8.2

7.4

7.2

6.4

甲公司2000年1月1日购入一项专利权实际支付的买价及相关费用共计48万元该专利权的摊销年限为5年2

8.20

7.40

7.20

6.60

华兴公司2002年1月1日以银行存款10万元购入一项专利的所有权该项专利权法律规定的有效年限为20年

甲公司2006年7月1日购入一项专利权购入时的成本为120万元预计可使用年限为6年2008年1月1日

-25

5

10

15

A公司于2005年1月5日购入专利权支付价款225万元该无形资产预计使用年限为5年采用直线法摊销20

30

45

18

32.14

甲公司2006年7月1日购入一项专利权购入时的成本为60万元预计可使用年限为6年2008年1月1日甲

-12.5

2.5

5

7.5

东风公司2005年1月1日购入一项专利权实际支付的买价及相关费用共计48万元该专利权的摊销年限为5年

8.2

7.4

7.2

6.4

中通公司于20×3年1月购入一专利权合计支付价款48万元合同规定受益年限为6年20×3年12月31日

5

8

3

6

甲公司以2000万元购入一项专利权按照协议约定款项在5年内偿还每年偿还20%如果甲公司在购入专利权时

1 600

1 700

2 000

2 100

热门试题

更多

财务管理的环节包括

下列项目中属于转移风险对策的有

一般来说要想维持正常的偿债能力从长期看利息保障倍数至少应该

现金日常管理的主要内容包括

领取股利的权利与股票相互分离的日期称为

一个完全具备财务可行性的投资项目其包括建设期的投资回收期指标必须

全面预算体系中的最后环节称为

一般来说在其他因素不变的情况下固定成本越高经营杠杆系数越大经营风险越高

某企业投资50万元拟建一项固定资产按直线法计提折旧使用寿命为10年期末无残值该项工程于当年投产预计投产后每年可获利10万元该项目的行业基准折现率为10%则该项投资的净现值为万元[P/A10%10=6.1446]

某企业现有资金100000元可用于以下投资方案Ⅰ或ⅡⅠ.购入国库券五年期年利率14%不计复利到期一次支付本息Ⅱ.购买新设备使用期五年预计残值收入为设备总额的10%按直线法计提折旧设备交付使用后每年可以实现12000元的税前利润该企业的资金成本率为10%适用所得税税率30%要求1计算投资方案Ⅰ的净现值2计算投资方案Ⅱ的各年的现金流量及净现值3运用净现值法对上述投资方案进行选择

某债券面值为1000元票面年利率为12%期限3年每半年支付一次利息若市场利率为12%则其发行时的价值

处于成长期的企业一般采取低股利政策处于收缩期的企业一般采用高股利政策

某公司在1994年1月1日平价发行新债券每张面值1500元票面利率10%5年到期每年12月31日付息问1假定1998年1月1日的市场利率下降到7%那么此时该债券的价值是多少2假定1998年1月1日的市价为1375元此时购买该债券的到期收益率是多少3假定1996年1月1日的市场利率为12%债券市价1425元是否购买该债券4该债券1999年1月1日的到期收益率为多少

当经营杠杆系数为1时下列表述正确的是

经营现金流量的估算应该等于

按照股利重要论若上市公司采用了合理的收益分配政策则获得的效果不包括

影响速动比率可信性的最主要因素是

下列关于β系数说法不正确的是

企业自留资金主要包括

当新建项目的建设期不为0时建设期内务年的净现金流量

股份有限公司为了使已发行的可转换债券尽快地实现转换或者为了达到反兼并反收购的目的应采用的策略是

企业筹资的基本原则有

蓝光公司现有五个投资项目公司能够提供的资金总额为250万有关资料如下A项目初始投资额100万净现值50万B项目初始投资额200万净现值110万C项目初始投资额50万净现值20万D项目初始投资额150万净现值80万E项目初始投资额100万净现值70万要求选择公司最有利的投资组合

利润中心必然是成本中心投资中心必然是利润中心所以投资中心首先是成本中心但利润中心并不一定都是投资中心

根据资金时间价值理论在普通年金现值系数的基础上期数减1系数加1的计算结果应当等于

优先股的等级一般会高于同一个企业发行的债券的级别

所有的货币都具有时间价值

如某投资组合由收益呈完全负相关的两只股票构成则

既是企业盈利能力指标的核心又是整个财务指标体系的核心指标是

证券投资组合的非系统风险具有的特征是

热门题库

更多

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号