你可能感兴趣的试题

拥有产权房屋缴纳的房产税计入房屋成本 企业应交的城市维护建设税计入税金及附加 签订购销合同缴纳的印花税计入主营业务成本 商用货物缴纳的车船税计入税金及附加

减轻了登记总分类账的工作量 便于了解账户之间的对应关系 不利于会计核算的日常分工 主要适用于规模较大、经济业务较多的单位使用

会计是一种经济管理活动 会计是一个经济信息系统 会计以数量金额为主要计量单位 会计采用一系列专门的方法

运输保险费=CIF×保险费率 消费税=(CIF+关税)×消费税税率 银行财务费=CIF×银行财务费率 关税=关税的完税价格×关税税率 增值税=[(CIF+关税)/(1-消费税税率)]×增值税税率

财务、 会计处理办法计算 主管部门处理办法计算 财政部门处理办法计算 国家有关税收规定计算

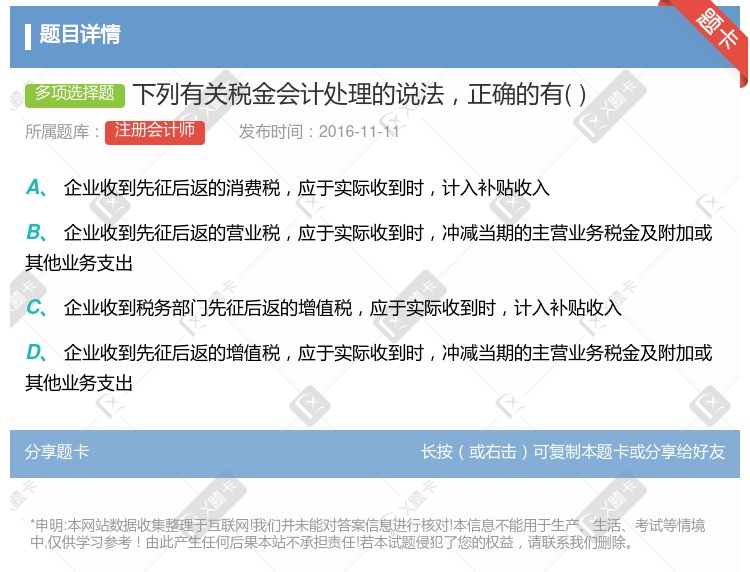

销售商品的商业企业收到先征后返的增值税时,计入当期的营业外收入 房地产开发企业销售房地产收到先征后返的营业税,冲减收到当期的营业税金及附加 委托加工应税消费品收回后以不高于受托方计税价格的金额直接对外销售的,委托方应将代收代缴的消费税冲减当期应交税费 矿产品开采企业生产的矿产资源对外销售时,应将按销售量计算的应交资源税计入当期营业税金及附加

根据企业对一定会计期间经营情况的预测,在该会计期初确定 根据企业在一定会计期间经营情况,到该会计期末确定 包括应交税金 包括应付股息

营业税金及附加是企业经营活动中负担的相关税费 营业税金及附加与取得收入有关 与投资性房地产有关的房产税、城镇土地使用税计入营业税金及附加 营业税金及附加影响企业营业利润

确认应交城镇土地使用税,借记“管理费用”科目 确认应交城市维护建设税,借记“税金及附加”科目 确认应交教育费附加,借记“税金及附加”科目 确认应交车船税,借记“管理费用”科目

预算会计的会计等式为:资产 =负债 +净资产 预算会计都以收付实现制为核算基础 固定资产一般与固定基金相对应 没有利润及利润分配的核算

销售商品的商业企业收到先征后返的增值税时,计入当期补贴收入 兼营房地产业务的工业企业应由当期收入负担的土地增值税,计入其他业务成本 房地产开发企业销售房地产收到先征后返的营业税时,冲减收到当期的营业税金及附加 委托加工应税消费品收回后直接用于销售的,委托方应将代扣代交的消费税款冲减当期应交税费 矿产品开采企业生产的矿产资源对外销售时,应将按销售数量计算的应交资源税计入当期营业税金及附加

拥有产权房屋交纳旳房产税计入房屋成本 企业应交旳都市维护建设税计入税金及附加 签订购销协议缴纳旳印花税计入主营业务成本 商用货品缴纳旳车船税计入税金及附加

关税的征收对象是进出境的货物和物品 货物和物品在进出口时,才会被征收关税 关税是单一环节的价内税 关税有较强的涉外性

营业税是价外税,不包含在营业收入之内 适用消费税的产品,按销售额乘以消费税税率计算 所有项目均应计算土地增值税 城市维护建设税是以增值税和营业税为税基的

冲减投资收益 数额较小的计入财务费用 数额较大的计入投资成本 计入投资收益

金融企业从事转贷外汇业务,以全部贷款利息收入金额为营业额 股票转让的营业额为转让收入减去买人价及转让过程中的有关税金 保险企业开展无赔偿奖励业务的,以向投保人实际收取的保费为营业额 广告代理业向委托力收取的全部价款和价外费用

确认应交城镇土地使用税时,借记“管理费用”科目 确认应交城市维护建设税时,借记“税金及附加”科目 确认应交教育费附加时,借记“税金及附加”科目 确认应交车船税时,借记“管理费用”科目

要求同一会计主体不同时期尽可能采用相同的会计程序和会计处理方法 要求不同的企业应当使用规定的会计程序和会计处理方法 企业采用的会计政策应当保持一致,不得变更 企业采用的会计政策应当保持一致,不得随意变更 要求不同的企业必须使用统一的会计程序和会计处理方法

湘公网安备 43130202000226号

湘公网安备 43130202000226号