你可能感兴趣的试题

国家机关购买房产用于办公的,免征契税 城镇职工按规定第一次购买公有住房的,免征契税 企业承受荒山土地使用权,用于农业生产的,免征契税 土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,免征契税

国家机关承受房屋用于办公免征契税 因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征契税 经批准免征契税的纳税人,改变有关土地、房屋用途的,就不再属于免征契税范围,并且要补缴已经免征的契税税款 城镇职工按规定第一次购买公有住房,免征契税

个人领取原提存的住房公积金 个人取得的教育储蓄存款利息所得 烈属的所得 军人的转业费

第一次购买住房的个人应征收契税 契税由承受人纳税,即买方纳税 承受荒山、荒滩土地使用权的,免征契税 契税的纳税人也包括国有经济单位

以自有房屋作股投入本人经营的企业,免征契税 债权人承受破产企业房屋以抵偿债务的,免征契税 采取分期付款方式购买房屋所有权的,按实际收到的价款计征契税 契税的纳税义务发生时间是土地、房屋权属变更登记的当天 符合减免税规定的纳税人,在土地、房屋权属转移生效10日内向土地、房屋所在地的征收机关提出减免税申报

获得省级人民政府奖励布取得的房屋产权的单位或个人,可以免征契税 新设分立的企业承受原企业土地、房屋不征收契税 以土地、房屋权属作价投资转移的土地、房屋征收契税 军事单位承受房屋用于军事设施免征契税

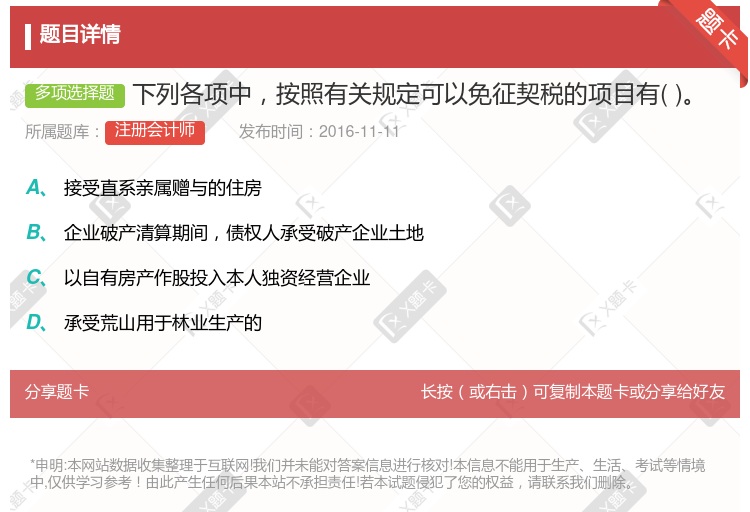

接受直系亲属赠与的住房 企业破产清算期间,债权人承受破产企业土地 以自有房产作股投入本人独资经营企业 接受债务人用以抵债的房屋

对纳税人因改变土地用途而签订土地使用权出让合同变更协议或者重新签订土地使用权出让合同的,免征契税 房屋产权相互交换,免征契税 买房拆料或翻建新房,应照章征收契税 以获奖方式取得房屋产权的,其实质是接受赠与房产,应照章缴纳契税 土地使用者将土地使用权及所附建筑物、构筑物等转让给他人的,应按照转让的总价款计征契税

国家机关购买房产用于办公的,免征契税 城镇职工按规定第一次购买公有住房的,免征契税 企业承受荒山土地使用权,用于农业生产的,免征契税 土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,免征契税

湘公网安备 43130202000226号

湘公网安备 43130202000226号