首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

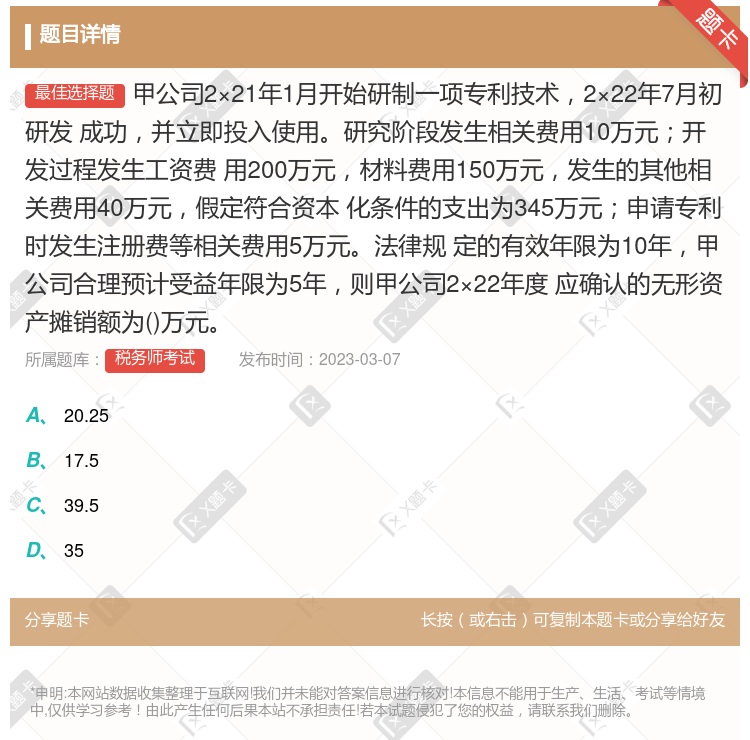

甲公司2×21年1月开始研制一项专利技术,2×22年7月初研发 成功,并立即投入使用。研究阶段发生相关费用10万元;开发过程发生工资费 用200万元,材料费用150万元,发生的其他相关费用40万元,假...

查看本题答案

包含此试题的试卷

税务师考试《练习题一》真题及答案

点击查看

你可能感兴趣的试题

甲公司自行研究开发一项产品专利技术研发活动从2009年1月1日开始与该项专利技术有关的资料如下 1

计算甲公司2X16年度A专利技术应摊销的金额并编制相关会计分录

甲公司自行研究开发一项产品专利技术研发活动从2009年1月1日开始与该项专利技术有关的资料如下120

甲公司在2010年7月1日购买一项非专利技术原价为100000元该项非专利技术的法律保护期限为15年

35000

35833.33

37500

43333.33

2x19年1月1日甲公司以银行存款60万元外购-项法律保护期为10年的专利技术并立即投入使用甲公司预

50

56.4

42

54

2×21年1月5日甲公司以2070万元的价格购入一项法律保护期限为20年的专利技术在检测该专利技术能

105

103.5

207

210

2×16年1月1日A公司将一项专利技术出租给B公司租期为5年每年租金为120万元A公司在租赁期内不再

104

57

128

73

计算甲公司2X19年12月31日对外出售A专利技术应确认的损益金额并编制相关会计分录

2016年2月1日甲公司以2800万元购入一项专门用于生产H设备 的专利技术该专利技术按产量进行推销

700

196

504

2×22年1月1日甲公司自行研发的一项非专利技术达到预定可使 用状态并立即投入使用累计研究支出为10

10

40

20

30

长江股份有限公司以下简称长江公司有关无形资产业务如下12009年1月长江公司以银行存款2400万元购

编制甲公司2X16年1月1日A专利技术达到预定用途时的会计分录

甲公司2007年2月开始研制一项新技术2008年5月初研发成功企业申请了专利技术研究阶段发生相关费用

30

85

90

108

2016年2月1日甲公司以2800万元购入一项专门用于生产H设备的专利技术该专利技术按产量进行推销预

700

196

504

200

计算甲公司2X17年12月31日对A专利技术应计提减值准备的金额并编制相关会计分录

甲公司2011年2月开始研制一项新技术2012年5月初研制成功企业申请了专利技术研究阶段发生相关费用

30

75

90

108

甲公司为一生产企业2019年年初开始进行新产品专利技术的研 究当年处于研究阶段投入研究费用510万元

105.36

125.36

242.86

262.86

计算甲公司研究开发的专利技术2×19年年末应计提的无形资产减值准备并编制计提减值准备相关的会计分录

甲公司2014年11月1日购入一项非专利技术以银行存款支付价款和有关费用合计为9万元该非专利技术不能

编制甲公司2X15年1月1日至6月30日研发A专利技术发生相关支出的会计分录

热门试题

更多

下列关于现金预算的表述中正确的有

一般情况下影响利润的各因素变化对最终利润变化的影响程度 从大到小排序为

某公司只生产一种产品2022年度销售量为2000件单位售价为 180元固定成本总额为56000元公司当年实现净利润45000元适用企业所 得税税率为25%假定不存在纳税调整事项则该公司产品的单位边际贡献为 元

下列各项中不属于现金预算中现金支出的是

下列各项指标中与安全边际呈同向变化的有

预计利润表是反映和控制企业在预算期内损益情况和盈利水平的预 算下列各项中不属于预计利润表的编制基础的是

甲公司预计2022年M产品的单位售价为45元单位变动成本为15 元固定成本总额为21000元则M产品的盈亏临界点销售量为件

某企业生产甲产品已知该产品的单价为10元变动成本率为 40%实际销售量为15万件盈亏临界点销售量为10万件则该企业生产甲产 品的利润为万元

下列关于边际贡献总额的计算公式正确的有

某公司生产和销售单一产品单价为500元计划年度预计销售量 为1000件单位变动成本为200元销售单价的敏感系数为2则固定成本为 元

下列各项中关于各预算之间的联系的说法错误的是

预计资产负债表是用来反映企业在计划期末预计的财务状况下列 各项中属于预计资产负债表的编制基础的有

某公司利用高低点法预计2022年的资金总需求选取历史数据最 高点与最低点的依据是

与固定预算法相比弹性预算法的优点有

甲公司2021年实现营业收入5000万元产品单价100元单位变 动成本50元其安全边际率为45%则甲公司的销售利润为万元

在全面预算管理体系中下列各项属于财务预算的有

采用销售百分比法预测资金需要量时下列资产负债表项目会影响 外部融资需求量金额的有

某出版社与一畅销书作者正在洽谈新作出版的事宜预计出版该书 的固定成本总额为70万元单位变动成本为10元/册同时与作者约定一次 性支付稿酬100万元另按销售量给予售价10%的提成若预计该书的销售量为 40万册为实现税前目标利润150万元该书的售价应定为元/册

甲企业2021年度某产品的销售数量为500件单位售价为360 元单位变动成本为200元固定成本为60000元若要求2022年净利润增加 7500元所得税率为25%则下列措施不能达到目标的是

利用本量利分析预测企业的利润时下列计算利润的公式中正确的 有

下列关于本量利分析的相关公式中错误的是

下列各项中属于零基预算法优点的有

某企业2021年度销售收入为2000万元净利润为200万元股利 支付率为40%预计2022年度销售收入下降15%盈利能力和股利政策保持不 变则该企业留存收益项目2022年可提供的资金金额为万元

下列各项中不属于本量利分析的基本假设的是

一般情况下下列各项中属于敏感项目的有

关于财务预算的编制方法下列说法中错误的有

资金习性预测法下按照资金同产销量之间的依存关系可以将资金 分为不变资金变动资金和半变动资金则下列各项中属于不变资金的有

与定期预算法相比滚动预算法的特点有

某企业只生产一种产品其单价为40元单位变动成本为24元 固定成本总额为90万元销售量为10万件如果企业欲实现其目标利润200 万元在其他条件不变的情况下企业可采取的措施是

下列关于现金预算的表述正确的有

热门题库

更多

银行从业资格

税务师考试

钳铆装配工

房产经纪人

连接员

电梯安装维修工

公路水运工程试验检测师

中级银行从业资格

建筑咨询工程师

烟草检验

财产行为税

法律职业资格

传染病

管理会计师

蔬菜园艺工

生殖系统题库

湘公网安备 43130202000226号

湘公网安备 43130202000226号